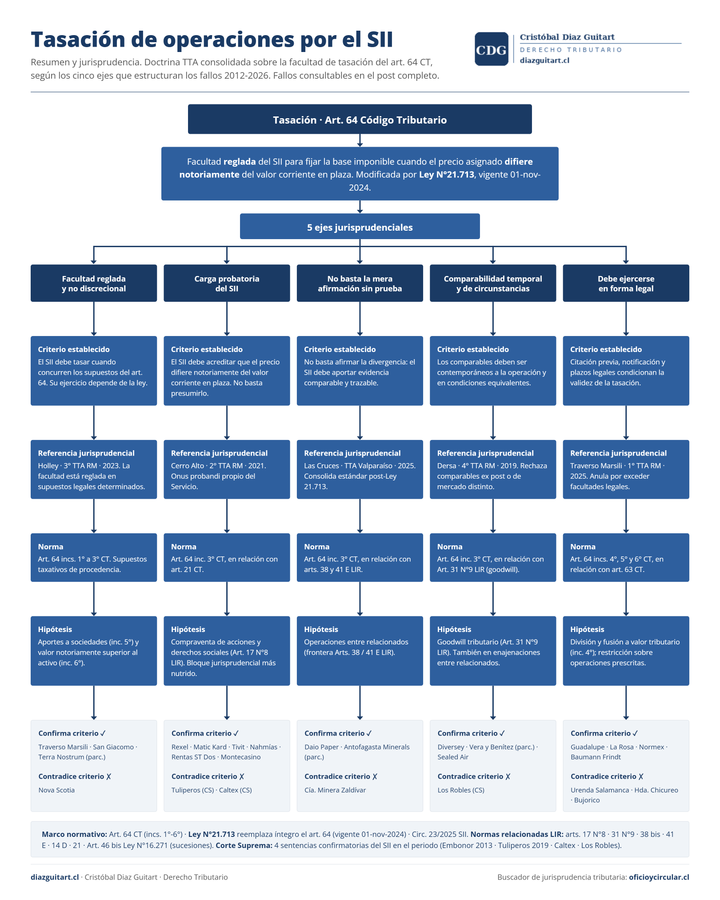

Valorización tributaria en Chile: cómo tasan el SII y los tribunales El TTA modifica la tasación administrativa del artículo 64 en el 52,1% de los 539 fallos en que se litigó la facultad de tasar.

Tributación inmobiliaria en Chile: de la persona natural a los holdings Regímenes tributarios de la adquisición y enajenación de inmuebles en Chile, por tamaño del contribuyente. Del 55 bis hasta el goodwill en la fusión.

Fusiones: lo que dice la ley sobre los efectos tributarios de la fusión de sociedades Los oficios citados se seleccionaron con Oficio & Circular, buscador tributario profesional para oficios, circulares, resoluciones del SII y fallos del TTA. Prueba también ImpuestoFácil, el primer buscador tributario chileno pensado para no-especialistas. Gratis. Todos los documentos son públicos y se pueden consultar gratuitamente en el link: (oficioycircular.cl/) Ir

Los 5 fallos más leidos por +3000 profesionales tributarios en Oficio & Circular RAF como última opción, transfer pricing, fusión y PPUA, prescripción extraordinaria y documentación de gastos al exterior: los fallos TTA de abril 2026 que concentraron el 50% del tráfico en 48 horas.

Oficio & Circular: chatea con IA con fallos TTA, y la normativa SII Construí un buscador con IA para profesionales tributarios. Chatea con 11.000 fallos del TTA y miles de oficios y circulares del SII. Gratis, sin login, fuente verificable en cada respuesta.

Depreciación como gasto tributario: regímenes normal, acelerado e instantáneo en el artículo 31 N°5 LIR Resumen de los tres regímenes de depreciación de activos fijos como gasto tributario conforme al artículo 31 N°5 de la LIR: normal, acelerada e instantánea, sus requisitos y el tratamiento de las diferencias en el registro DDAN.

Rebaja de créditos incobrables como gasto tributario: requisitos y la modificación de la Ley N°21.210 Resumen de los requisitos para rebajar créditos incobrables como gasto tributario conforme al artículo 31 N°4 de la LIR, incluyendo las dos vías alternativas incorporadas por la Ley N°21.210 para deudas entre partes no relacionadas.