Depreciación como gasto tributario: regímenes normal, acelerado e instantáneo en el artículo 31 N°5 LIR

Resumen de los tres regímenes de depreciación de activos fijos como gasto tributario conforme al artículo 31 N°5 de la LIR: normal, acelerada e instantánea, sus requisitos y el tratamiento de las diferencias en el registro DDAN.

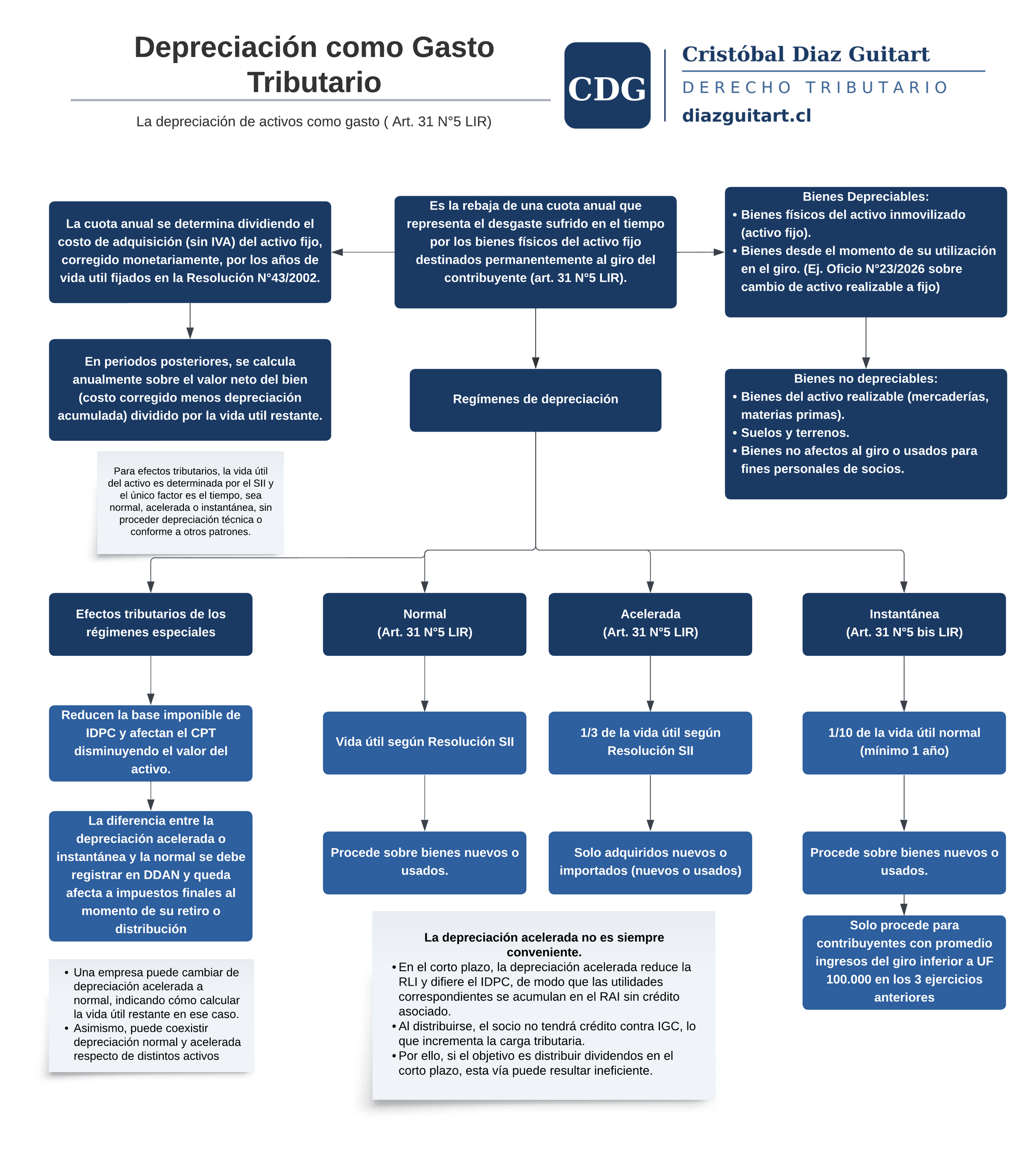

El artículo 31 N°5 de la Ley sobre Impuesto a la Renta permite rebajar como gasto tributario la depreciación de los bienes físicos del activo inmovilizado que se utilicen en el giro del contribuyente. La norma contempla tres regímenes con efectos distintos en la determinación del Impuesto de Primera Categoría.

Bienes depreciables y no depreciables

Son depreciables los bienes físicos del activo inmovilizado destinados al giro, desde el momento de su utilización. El Oficio N°23 de 2026 aborda el tratamiento del cambio de activo realizable a fijo como caso relevante.

No son depreciables los bienes del activo realizable (mercaderías, materias primas), los suelos y terrenos, y los bienes no afectos al giro o usados para fines personales de socios.

Para efectos tributarios, la vida útil del activo es determinada por el SII y el único factor es el tiempo, sin que proceda depreciación técnica ni conforme a otros patrones.

Los tres regímenes de depreciación

Régimen normal (artículo 31 N°5 LIR)

La depreciación se calcula sobre el costo de adquisición sin IVA, corregido monetariamente, dividido por los años de vida útil fijados en la Resolución N°43 de 2002. En períodos posteriores, se calcula anualmente sobre el valor neto del bien (costo corregido menos depreciación acumulada) dividido por la vida útil restante. Procede sobre bienes nuevos o usados.

Régimen acelerado (artículo 31 N°5 LIR)

Permite depreciar el bien en un tercio de su vida útil normal. Aplica exclusivamente a bienes adquiridos nuevos o importados (nuevos o usados). No procede respecto de bienes usados adquiridos en el mercado local.

Un contribuyente puede cambiar de depreciación acelerada a normal, debiendo calcular la vida útil restante conforme a la Circular N°132 de 1975. Conforme a la Circular N°53 de 2020, pueden coexistir depreciación normal y acelerada respecto de distintos activos del mismo contribuyente.

La depreciación acelerada no es siempre conveniente. En el corto plazo reduce la RLI y difiere el IDPC, de modo que las utilidades correspondientes se acumulan en el RAI sin crédito asociado. Al distribuirse, el socio no tendrá crédito contra el IGC, lo que incrementa la carga tributaria. Si el objetivo es distribuir dividendos en el corto plazo, esta vía puede resultar ineficiente.

Régimen instantáneo (artículo 31 N°5 bis LIR)

Permite depreciar el bien en 1/10 de su vida útil normal, con un mínimo de 1 año. Procede sobre bienes nuevos o usados, pero solo es aplicable a contribuyentes cuyo promedio de ingresos del giro sea inferior a UF 100.000 en los 3 ejercicios anteriores.

El registro DDAN y su importancia en la distribución de utilidades

Los regímenes acelerado e instantáneo reducen la base imponible del IDPC y afectan el Capital Propio Tributario, disminuyendo el valor del activo. La diferencia entre la depreciación acelerada o instantánea y la normal debe registrarse en el DDAN, y queda afecta a impuestos finales al momento de su retiro o distribución.

Bienes obsoletos

Conforme a la Circular N°153 de 1976, es posible depreciar en forma acelerada bienes que han quedado obsoletos antes del término de su vida útil, acreditando la obsolescencia ante el SII. El cambio del régimen acelerado al normal y el cálculo de la vida útil restante se rigen por la Circular N°132 de 1975.

Normas relevantes

| Norma | Contenido |

|---|---|

| Resolución N°43/2002 | Tabla de vida útil normal y acelerada de los bienes del activo fijo, con vigencia desde el 01.01.2003 |

| Circular N°24/2008 | Regula el registro de castigos de créditos incobrables |

| Circular N°53/2020 | Instruye que los contribuyentes pueden depreciar distintos activos bajo regímenes diferentes (normal y acelerado) |

| Circular N°65/2001 | Instrucciones sobre la incorporación de la depreciación acelerada por la Ley N°19.738 |

| Circular N°132/1975 | Instrucciones sobre el cambio de depreciación acelerada a normal y cálculo de vida útil restante |

| Circular N°153/1976 | Instrucciones sobre la depreciación de bienes obsoletos antes del fin de su vida útil |

| Oficio N°4476/1994 | Criterio sobre estimación de vida útil restante de bienes usados adquiridos |

| Oficio N°3981/1999 | Criterio sobre estimación de vida útil restante de bienes usados adquiridos |

| Oficio N°1636/2005 | Admite depreciación acelerada respecto de bienes importados usados |

Este contenido tiene fines divulgativos y no constituye asesoria tributaria. Se trata de una sistematizacion de fuentes publicas (SII, TTA, BCN).

Comments ()