Los 5 fallos más leidos por +3000 profesionales tributarios en Oficio & Circular

RAF como última opción, transfer pricing, fusión y PPUA, prescripción extraordinaria y documentación de gastos al exterior: los fallos TTA de abril 2026 que concentraron el 50% del tráfico en 48 horas.

Hace 48 horas abrí al público Oficio & Circular, una plataforma que indexa y

hace chateable con IA los 11.024 fallos de los Tribunales Tributarios y Aduaneros, más 4.779 oficios y 300+ circulares del SII.

La respuesta superó lo que esperaba: más de 30.000 visitas totales, cerca de 3.000 profesionales entraron al sitio, abrieron +300 fallos distintos y consultaron al chat sobre temáticas específicas +100 veces solo aldía 2.

Lo que más me llamó la atención no fue el volumen, sino la concentración:

de los 300+ fallos distintos abiertos, 5 concentraron el 50% del tráfico. Son fallos recientes, varios conectan con doctrina que todo profesional quiere

tener clara en este momento - RAF, gastos rechazados, transfer pricing,

PPUA, créditos de IDPC con problemas.

Acá va el desglose con lo que encontré en cada uno.

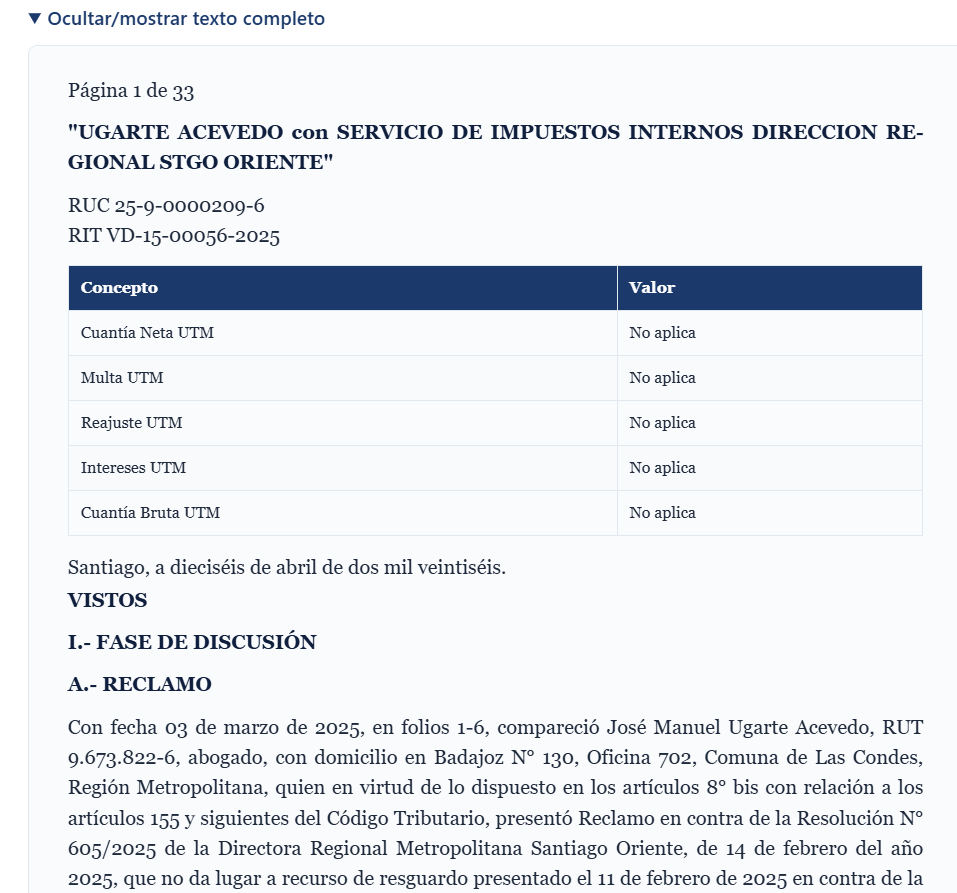

1. La RAF no revive plazos vencidos: el TTA cierra la última salida · RIT VD-15-00056-2025

Tribunal: 1er TTA R. Metropolitana

Fecha: 16 de abril de 2026

Resultado: Rechaza reclamo por vulneración de derechos

Views en 48h: 193

Por qué se lee: el fallo sienta criterio sobre un recurso que muchos

usan como "última bala" y que aquí el TTA deja claro que no funciona para eso.

Un contribuyente que no reclamó dentro de plazo una liquidación del IGC (AT

2021, $15.5M por créditos PPM mal declarados) intentó volver atrás vía RAF +

recurso de resguardo. El SII declaró inadmisible; el contribuyente recurrió al TTA mediante Vulneración de Derechos.

El TTA rechazó el reclamo con un considerando que merece antención:

«lo solicitado por el reclamante importa una controversia sustantiva respecto de la determinación del impuesto (…) no siendo jurídicamente procedente utilizar la solicitud de Revisión de Actuación Fiscalizadora ni el recurso de resguardo como mecanismos sustitutivos de dichas instancias, ni menos aún como una vía para reabrir liquidaciones firmes».

La RAF no revive plazos vencidos y el recurso de resguardo tampoco. Y la facultad del art. 6° B N°5 CT sólo alcanza a "vicios o errores manifiestos", no a

controversias del fondo.

Ver fallo completo (con resumen + link al expediente OJV):

https://normas.diazguitart.cl/fallo/T-1540400

2. Transfer pricing, contribuyente gana: $4.900 millones validados por contabilidad fidedigna · RIT GR-10-00028-2021

Tribunal: TTA del Biobío

Fecha: 16 de abril de 2026

Resultado: Acoge reclamo — deja sin efecto Liquidación N°23/2020

Views en 48h: 45

Por qué se lee: por la enorme cuantía propia de juicios de precios de transferencia.

El TTA aceptó pérdidas de ejercicios anteriores por $4.261 millones y gastos por diferencia de tipo de cambio por $633 millones para la subsidiaria chilena del gigante norteamericano del arándano.

Los argumentos clave que el SII había rechazado:

- Efectividad de pérdidas 2018 acreditada con libros diarios, mayores, facturas

y remuneraciones 2009-2017 ("precisión, multiplicidad y concordancia" fue la

frase del tribunal) - Diferencia de cambio por pagos de Driscoll's Chile a cuenta de Driscoll's

Sudamérica, registrados en Softland ERP con cálculo automático según Banco

Central, conforme estándar internacional

Es doctrina reciente sobre grupo empresarial + contabilidad fidedigna + diferencia cambio en operaciones intragrupo. Cualquiera que asesore holdings con subsidiarias en Chile debería tenerlo.

No todos los días se ven fallos de transfer pricing, por lo que te invito a leer el fallo completo: https://normas.diazguitart.cl/fallo/T-1540346

3. Fusión de 8 sociedades, $481 millones de PPUA y un año que lo cambió todo · RIT GR-18-00212-2017

Tribunal: 4° TTA R. Metropolitana

Fecha: 17 de abril de 2026

Resultado: Ha lugar en parte + condena en costas

Views en 48h: 44

Por qué se lee: devolución PPUA de $481 millones rechazada por un detalle

temporal. Artec fusionó 8 sociedades a fines de 2015, absorbiendo FUT, pasivos y

activos. Solicitó devolución PPUA en AT 2016.

El TTA acoge parte del reclamo (deja sin efecto 2 liquidaciones por Impuesto

Único art. 21 AT 2014 y 2015 — reconoce errores en patentes y fondos de inversión

privados), pero rechaza la devolución completa de PPUA argumentando que los efectos tributarios de la fusión corresponden al AT 2017, no 2016.

Resultado: la devolución millonaria debe solicitarse reabriendo declaración,

más condena en costas al contribuyente por la parte rechazada.

Lectura obligada para quien tiene interés fusiones y lo que queda de PPUA: los plazos y el año de imputación son claves.

Ver fallo: https://normas.diazguitart.cl/fallo/T-1541091

4. Crédito de IDPC sin respaldo real: 6 años de prescripción y querella criminal · RIT GR-16-00123-2022

Tribunal: 2° TTA R. Metropolitana

Fecha: 17 de abril de 2026

Resultado: Rechaza reclamo — confirma reintegro $10 millones

Views en 48h: 39

Por qué se lee: aplicación del plazo extraordinario de prescripción de 6

años del art. 200 inc. 2° CT por declaraciones calificadas como "maliciosamente falsas", con querella criminal en tramitación.

El contribuyente alegó haber recibido dividendos de Inmobiliaria Majegui con

crédito de IDPC en AT 2016-2017. El SII detectó irregularidades en Majegui

(que no acreditó desembolso por acciones ni percepción efectiva de dividendos).

El TTA sostuvo que no basta documentación formal de la sociedad: se requieren comprobantes concretos (cheques, transferencias, registros tributarios con créditos disponibles) y que el art. 56 N°3 LIR exige que la renta provenga de

actividad demostrada.

Criterio útil para fiscalizaciones de IDPC falso y para entender qué

intensidad probatoria exige el tribunal en esos escenarios.

Ver fallo: https://normas.diazguitart.cl/fallo/T-1540567

5. Asesorías internacionales y estructuras transfronterizas: el estándar probatorio que el TTA validó en $731 millones · RIT GR-10-00018-2020

Tribunal: TTA del Biobío

Fecha: 17 de abril de 2026

Resultado: Acoge parcialmente

Views en 48h: 37

Por qué se lee: fallo denso sobre gastos por asesorías y remesas al

extranjero en una sociedad de inversiones chilena que reportó pérdida de

$1.643 millones AT 2018.

Fundamental para quienes trabajan con estructuras tributarias internacionales.

El SII había rechazado:

- Asesorías en cobranza: $519 millones

- Asesorías inmobiliarias: $132 millones

- Intereses: $80 millones

La contribuyente acreditó con documentación apostillada residencia Bélgica y

servicios prestados en Costa Rica. Argumentó que la declaración 1929 fue

enviada oportunamente y que servicios internacionales no son comparables con

los locales.

Es un caso clave para quien asesora holdings con asesorías transfronterizas y quiere ver qué nivel de documentación (apostillado, contratos, comprobantes de pago, efectividad del servicio) el TTA valida.

Ver fallo: https://normas.diazguitart.cl/fallo/T-1540671

Estos 5 fallos concentraron el 50% del tráfico por una razón: son recientes,

sustanciosos, de montos altos y cruzan doctrina que todo profesional tributario está trabajando en 2026 (RAF/plazo fatal, grupo empresarial, fusión y PPUA, prescripción, gastos al exterior).

Si les interesa seguir de cerca las novedades más vistas de los TTA los invito a Oficio & Circular, una plataforma gratuita para el gremio, indexada con IA sobre información 100% pública del Poder Judicial y el SII.

Si te interesa probar el chat con tus propias consultas normativas o explorar la base de los 11.000 fallos: https://normas.diazguitart.cl

Muchas gracias a todos por su gran apoyo e interés.

Este contenido tiene fines divulgativos y no constituye asesoria tributaria. Se trata de una sistematizacion de fuentes publicas (SII, TTA, BCN).

Comments ()