Tributación inmobiliaria en Chile: de la persona natural a los holdings

Regímenes tributarios de la adquisición y enajenación de inmuebles en Chile, por tamaño del contribuyente. Del 55 bis hasta el goodwill en la fusión.

Regímenes tributarios aplicables a la adquisición, tenencia y enajenación de inmuebles en Chile, ordenados desde la persona natural hasta las estructuras de holding y reorganización. Cada bloque va con la respectiva fuente para que el lector pueda verificar la norma directamente.

Sobre esta guía

Esta guía describe los regímenes tributarios que la legislación chilena reconoce en relación con la adquisición, tenencia y enajenación de inmuebles, organizados según el tamaño del contribuyente: desde la persona natural que compra su primera vivienda con crédito hipotecario hasta las estructuras de holding que materializan reorganizaciones empresariales con activo inmobiliario.

Identifica la norma, los requisitos y la doctrina administrativa aplicable. No recomienda conductas ni sugiere estructuras. Cada caso concreto requiere análisis profesional, el cual este sitio no ofrece.

Las primeras secciones (persona natural, empresario individual) son densas en requisitos y montos porque la norma lo es. Las últimas (reorganizaciones, holdings, fideicomisos) son más genéricas: cada caso depende tanto de la estructura societaria, los plazos y la operatoria específica, que un mapa por escala dice poco útil más allá de indicar la norma aplicable.

Las Leyes 21.210 (2020), 21.420 (2022) y 21.462 (2022) modificaron significativamente el régimen aplicable. La Ley 21.631 (2023) estableció un beneficio temporal hoy cerrado para nuevos compradores y las Leyes 21.735 (2025, Reforma Previsional) y 21.755 (2025, rebaja IDPC Pro Pyme) tienen impacto indirecto a través de regímenes generales que aplican a sociedades inmobiliarias. La Ley 21.713 (2024, Cumplimiento de Obligaciones Tributarias) ajustó facultades de tasación y NGA del Código Tributario, con efectos colaterales en reorganizaciones.

Los oficios SII y las sentencias TTA citadas reflejan la doctrina vigente al cierre de redacción (mayo de 2026). El proyecto de ley en discusión legislativa no se aborda.

Todos los documentos citados son públicos y se pueden consultar gratuitamente en el link:

Índice

| # | Sección | Para quién |

|---|---|---|

| 1 | Vivienda propia, inversión patrimonial sin giro | |

| 1.1 | Quien paga dividendos hipotecarios | |

| 1.2 | Quien compró vivienda nueva nov-2023 a sep-2024 | |

| 1.3 | Propietario de inmuebles ≤140 m² | |

| 1.4 | Quien vende inmueble | |

| 1.5 | Quien compra y vende dentro de pocos años | |

| 2 | Operador inmobiliario individual | |

| 2.1 | ||

| 2.2 | ||

| 2.3 | Decisión estructural recurrente | |

| 3 | Sociedad con giro inmobiliario | |

| 3.1 | General · Pro Pyme · Transparente | |

| 3.2 | Umbrales 75.000/85.000 UF + 35% pasivos | |

| 3.3 | Con calendario IDPC Ley 21.735 | |

| 3.4 | ||

| 3.5 | Lineal · acelerada · instantánea | |

| 3.6 | ||

| 3.7 | DL 910 transitorio hasta 2026 | |

| 4 | Desarrollo, leasing, proyectos por etapas | |

| 4.1 | ||

| 4.2 | ||

| 4.3 | ||

| 4.4 | ||

| 4.5 | Litigio inmobiliario más frecuente | |

| 5 | Holdings, fideicomisos, sucesiones | |

| 5.1 | Reorganizaciones y goodwill | |

| 5.2 | ||

| 5.3 | ||

| 5.4 | Ley 16.271 | |

| Anexo | Resumen vertical de toda la guía |

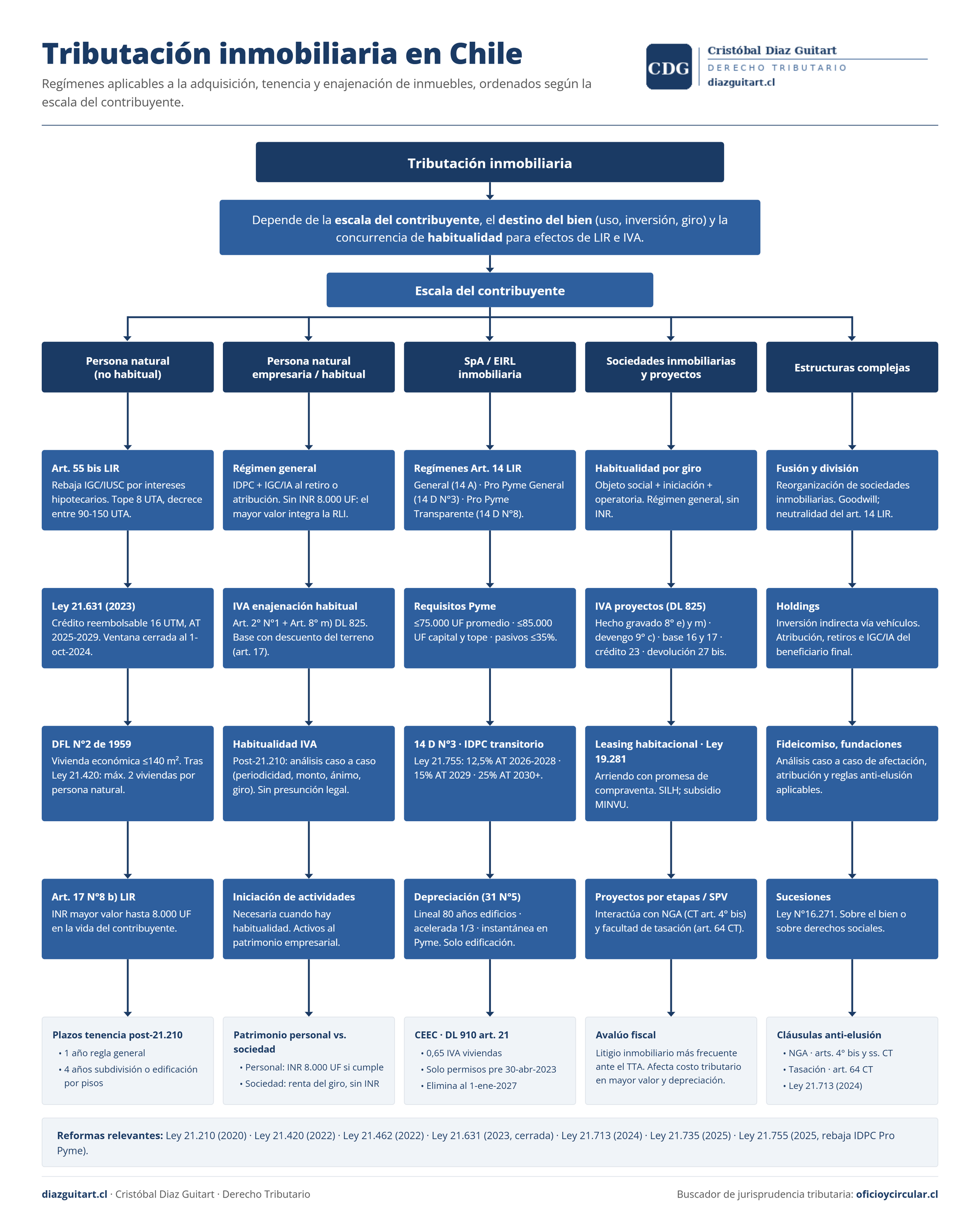

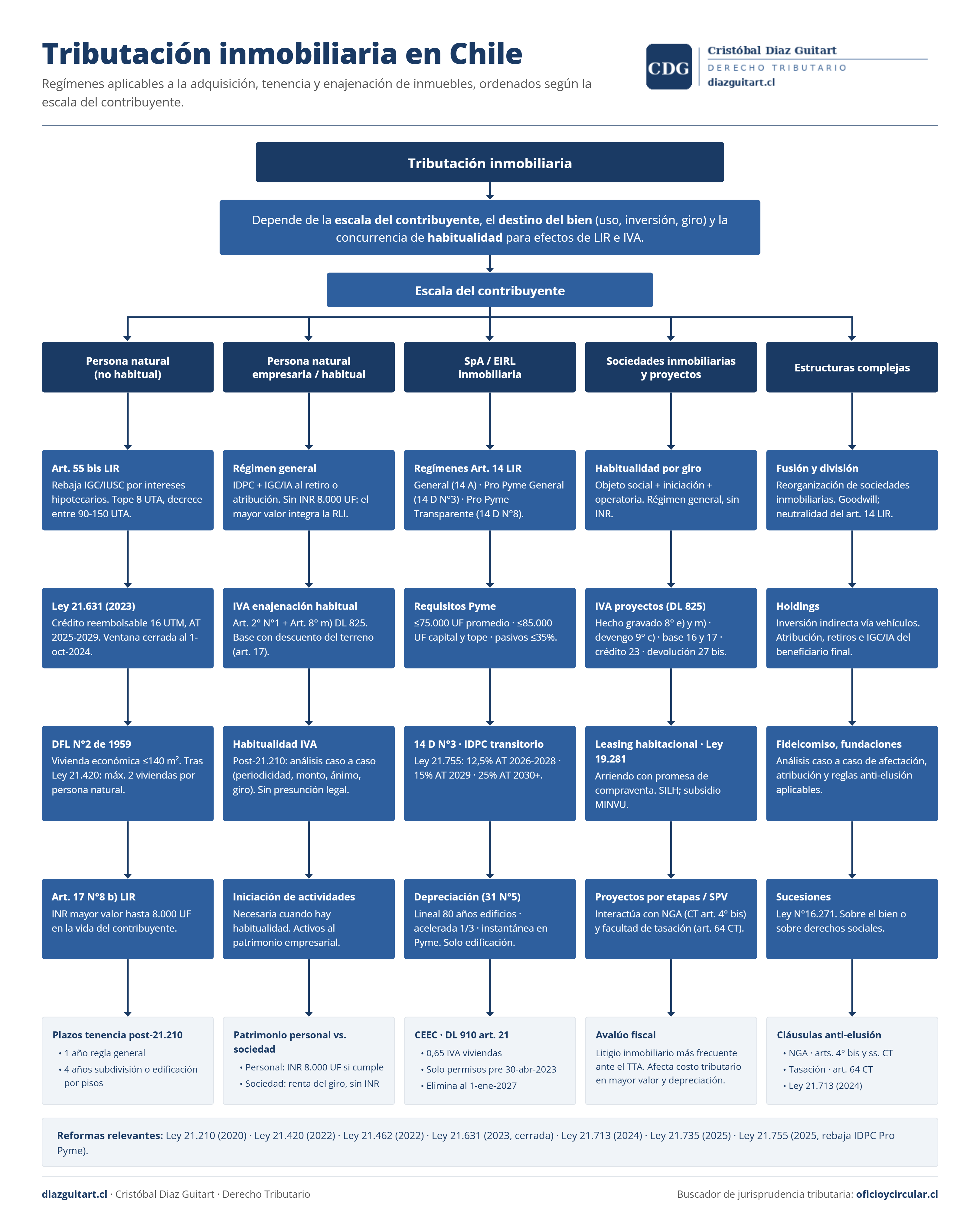

1. Persona natural (no habitual)

La persona natural que adquiere inmuebles para uso propio o como inversión patrimonial, sin habitualidad, es el supuesto más frecuente y el que concentra más beneficios específicos.

1.1 Crédito hipotecario - Artículo 55 bis LIR

El artículo 55 bis de la Ley sobre Impuesto a la Renta (LIR) permite a la persona natural rebajar de su Impuesto Global Complementario (IGC) o Impuesto Único de Segunda Categoría (IUSC) los intereses efectivamente pagados durante el año por créditos con garantía hipotecaria destinados a la adquisición o construcción de una o más viviendas.

Tope general

El monto máximo deducible es de 8 UTA (Unidades Tributarias Anuales) anuales, sin que la rebaja pueda exceder el interés efectivamente pagado en el ejercicio. La rebaja efectiva, además, se modula según el nivel de renta bruta anual del contribuyente conforme a la fórmula del propio artículo.

Efecto concreto por renta del contribuyente

La rebaja no es lineal: se modula por el nivel de renta bruta anual del contribuyente.

| Renta bruta anual | Rebaja aplicable |

|---|---|

| Inferior a 90 UTA | Rebaja total del interés deducible |

| Entre 90 y 150 UTA | Rebaja parcial, según fórmula del propio artículo 55 bis |

| Igual o superior a 150 UTA | No procede la rebaja |

La fórmula intermedia (90-150 UTA) está detallada en el propio texto del artículo y en las instrucciones del SII; el porcentaje de rebaja decrece linealmente hasta cero.

Restricciones operativas

- Solo persona natural. Personas jurídicas no acceden al beneficio.

- Solo intereses. No son deducibles capital, comisiones, primas de seguros ni otros gastos accesorios del crédito hipotecario.

- Una rebaja por vivienda. La rebaja solo puede ser hecha efectiva por un contribuyente persona natural por cada vivienda adquirida con crédito con garantía hipotecaria. Si dos personas son codeudoras, eligen quién deduce.

- El crédito debe tener garantía hipotecaria: no aplican mutuos ni créditos de consumo aunque se hayan destinado al mismo fin.

Fuente: art. 55 bis LIR. Instrucciones operativas, ejemplos de cálculo y formulario de autocálculo en el Asistente de Cálculo de Rebaja por Intereses del SII y en la página de Operación Renta del año respectivo. Doctrina administrativa reciente: Oficio N° 277 de 4-feb-2026 sobre obligaciones de información del inciso final del artículo 55 bis.

1.2 Beneficio temporal Ley 21.631 - Régimen transitorio cerrado para nuevos beneficiarios

La Ley N° 21.631, publicada el 31 de octubre de 2023, estableció un beneficio tributario transitorio y extraordinario para la adquisición de viviendas nuevas financiadas con crédito hipotecario. La ventana de adquisición está cerrada desde el 1 de octubre de 2024. Quienes calificaron antes de esa fecha mantienen el derecho a imputar el crédito durante los años tributarios 2025-2029.

Estructura del beneficio para los contribuyentes que ya calificaron

| Atributo | Detalle |

|---|---|

| Tipo | Crédito reembolsable contra impuesto a la renta |

| Monto máximo anual | 16 UTM (a la fecha de esta publicación, ~CLP 1.112.672 según UTM vigente) |

| Base de cálculo | Dividendos efectivamente pagados en el año, hasta el tope |

| Imputable durante | Años tributarios 2025 a 2029 |

| Quién accede | Persona natural con domicilio o residencia en Chile que cumplió los requisitos antes del cierre |

Requisitos para haber accedido al beneficio

- Vivienda nueva (primera venta sobre el inmueble).

- Vivienda construida y con recepción final al momento de entrada en vigencia de la ley.

- Compraventa celebrada entre el 1 de noviembre de 2023 y el 30 de septiembre de 2024.

- Inscripción a nombre del beneficiario en el Conservador de Bienes Raíces antes del 1 de octubre de 2024.

- Financiamiento con crédito con garantía hipotecaria.

Compatibilidad con el artículo 55 bis

Para los contribuyentes que calificaron, el beneficio de la Ley 21.631 no excluye la rebaja del artículo 55 bis: ambos pueden aplicarse al mismo crédito hipotecario, dado que operan sobre bases distintas (55 bis rebaja base imponible IGC; 21.631 entrega crédito reembolsable contra impuesto determinado).

Estado para nuevos compradores

Para adquisiciones posteriores al 30 de septiembre de 2024, el beneficio no se encuentra disponible, salvo modificación legal posterior. Una eventual reapertura o ampliación del régimen requeriría una nueva ley; al cierre de esta guía, no existe norma vigente que lo prevea.

Fuentes: Ley N° 21.631; Circular N° 51 de 2023 del SII con instrucciones operativas (consultable en OficioyCircular).

1.3 DFL 2 de 1959 - Vivienda económica

El DFL N° 2 de 1959 del Ministerio de Hacienda creó el régimen de "vivienda económica" como instrumento de fomento habitacional. Una vivienda DFL2 es aquella con superficie útil construida menor o igual a 140 m² que cumpla los requisitos técnicos y de inscripción del decreto.

Beneficios tributarios principales

Cuando una persona natural es propietaria de una vivienda DFL2 que cumple los requisitos vigentes:

- Las rentas de arrendamiento del inmueble no se consideran para Impuesto Global Complementario ni para Impuesto Adicional, y están exentas de impuesto a la renta de cualquier categoría.

- Exención del Impuesto de Timbres y Estampillas sobre el contrato de mutuo hipotecario (con limitaciones).

- Reducción del impuesto territorial (contribuciones) según los porcentajes del decreto.

- Tratamiento especial en herencias y donaciones del inmueble DFL2.

Modificaciones de la Ley 21.420 - Restricción profunda desde 2023

La Ley N° 21.420, publicada el 4 de febrero de 2022, restringió drásticamente el alcance de los beneficios DFL2 a partir del 1 de enero de 2023:

- Personas jurídicas pierden todo beneficio. Desde el 1-ene-2023, ninguna persona jurídica -ya sea sociedad inmobiliaria, sociedad de inversión, holding o fundación- puede invocar los beneficios tributarios del DFL 2 sobre los inmuebles que posea, independientemente de la fecha de adquisición.

- Personas naturales: límite, en general, de hasta dos viviendas con beneficio. A contar del 1-ene-2023, cada persona natural solo puede usar los beneficios DFL2 respecto de hasta dos viviendas económicas destinadas a habitación. La extensión del límite a viviendas adquiridas con anterioridad a fechas previstas en regímenes anteriores ha sido objeto de pronunciamientos administrativos que conviene revisar caso a caso.

- La restricción se aplica al contribuyente y no a la vivienda: si una misma persona posee tres o más DFL2, debe identificar cuáles dos viviendas mantienen el beneficio (regularmente las dos primeras inscritas a su nombre, según interpretación administrativa).

Vigencia residual

El régimen DFL2 mantiene plena vigencia para personas naturales con hasta dos viviendas económicas. Para fiscalizaciones posteriores al 1-ene-2023 sobre operaciones de personas jurídicas o sobre la tercera vivienda en adelante de personas naturales, los beneficios se entienden no aplicables.

Fuentes: DFL N° 2 de 1959 (Hacienda); Ley N° 21.420, especialmente artículo octavo y sus disposiciones transitorias. Doctrina administrativa SII relevante: Oficio N° 2351 de 12-nov-2025 (viviendas económicas adquiridas por inversionistas extranjeros); Oficio N° 2068 de 24-oct-2024 (aplicación del DFL N° 2 y Ley N° 9.135 a viviendas económicas); Oficio N° 1452 de 19-jul-2024 (aplicación del art. 27 bis del DL 825 a viviendas económicas asignadas a empresa individual); Oficio N° 3036 de 16-dic-2019 (calificación tributaria de las rentas provenientes del arrendamiento de espacios físicos en vivienda económica acogida al DFL 2); Oficio N° 2542 de 4-dic-2018 (límite de viviendas económicas susceptibles de acogerse al DFL N° 2 - referencia histórica pre-Ley 21.420 que conviene contrastar con el régimen vigente).

1.4 Mayor valor en la enajenación - Artículo 17 N°8 letra b) LIR

Cuando la persona natural enajena un inmueble adquirido para uso propio o inversión -no en el ejercicio de actividad habitual-, el mayor valor obtenido (precio de venta menos costo tributario) tiene un tratamiento específico.

Regla general post-Ley 21.210

El artículo 17 N° 8 letra b) de la LIR, en su redacción vigente desde la Ley 21.210 de 2020, contempla, sujeto al cumplimiento de requisitos, un tratamiento de ingreso no renta hasta un tope acumulado de 8.000 UF por contribuyente. Sobre el mayor valor que excede dicho tope se aplican las alternativas de tributación que la propia norma contempla.

| Atributo | Detalle |

|---|---|

| Sujeto del beneficio | Persona natural sujeta a IGC o Impuesto Adicional |

| Naturaleza del beneficio | Ingreso No Renta (INR) hasta el tope |

| Tope | 8.000 UF acumuladas durante la vida del contribuyente |

| Tributación del exceso | Las alternativas que contempla el propio artículo 17 N° 8 b) LIR |

Requisitos copulativos

Para que opere el INR de 8.000 UF, deben cumplirse simultáneamente:

- No relación. La enajenación no debe ser efectuada a una persona relacionada en los términos del artículo 8° N° 17 del Código Tributario.

- Plazo de tenencia. Debe transcurrir, como regla general, al menos un año entre la fecha de adquisición y la fecha de enajenación. El plazo se eleva a cuatro años cuando el bien raíz se origina en una subdivisión de terrenos o deriva de la construcción de edificios por pisos o departamentos para su venta.

Costo tributario

El costo tributario de un bien raíz para los efectos del cálculo del mayor valor está regulado en el mismo artículo 17 N°8 LIR y en sus normas concordantes. Incluye, en lo principal: el valor de adquisición reajustado por IPC; las mejoras útiles incorporadas que pasen a formar parte del bien; y los desembolsos asociados a la construcción cuando proceden.

Excepciones y especificidades

- Bienes raíces adquiridos antes del 1 de enero de 2004. Régimen transitorio del DL 824 y normas concordantes. Para enajenaciones de inmuebles adquiridos con anterioridad a esta fecha, debe consultarse el régimen específico aplicable.

- Empresario individual con propiedad personal no asignada al giro. El SII ha reiterado que el mayor valor obtenido por un empresario individual al enajenar un bien raíz de su propiedad personal, no asignado a su empresa individual, se beneficia del límite de 8.000 UF, en la medida que se cumplan los demás requisitos del 17 N°8.

- Subdivisiones y construcciones por pisos o departamentos. Aplican el plazo de cuatro años y reglas particulares de cómputo del mayor valor.

Jurisprudencia administrativa aplicable

La aplicación del INR de 8.000 UF y los supuestos limítrofes han sido tratados, entre otros, en Oficio N° 105 de 10-ene-2024 (régimen aplicable según fecha de adquisición y la regla del numeral XVI del art. tercero transitorio Ley 20.780 cuando una porción del inmueble fue adquirida antes del 1-ene-2004 y otra después); Oficio N° 2138 de 3-ago-2023 sobre bien raíz adquirido en parte por sucesión por causa de muerte y en parte por tradición; Oficio N° 1096 de 23-abr-2019 cuando el enajenante es persona natural no domiciliada en Chile; Oficio N° 1025 de 12-abr-2019 y Oficio N° 2545 de 4-dic-2018 sobre la determinación del impuesto aplicable en enajenaciones generales; Oficio N° 1839 de 23-jun-2016 sobre enajenación del derecho real de usufructo y de la nuda propiedad. La Circular N° 43 de 2021 del SII contiene las instrucciones consolidadas tras la Ley 21.210.

Jurisprudencia TTA

En disputas judiciales sobre la determinación del mayor valor, el caso Inversiones Nueva Generación Ltda. con SII (RIT GR-18-00182-2017, TTA R.M. Cuarto, Ha Lugar en Parte) ilustra el tipo de litigio frecuente: el SII liquidó por no declaración de ingresos por enajenación de bienes raíces y el TTA acogió parcialmente el reclamo corrigiendo errores en los costos de adquisición de los inmuebles enajenados. La discusión técnica se centró en la composición del costo tributario aplicable.

Cuando el contribuyente es persona natural y el reclamo recae sobre avalúo fiscal del bien raíz -antesala recurrente del cálculo de mayor valor cuando el costo tributario se determina por referencia-, el TTA ha acogido reclamos por falta de fundamentación o por defectos en la aplicación de tablas y coeficientes. El caso Fuente Alba Poblete con SII Santiago Centro (RIT GR-15-00144-2019, TTA R.M. Primero, Ha Lugar) es un ejemplo en que el reclamo prosperó.

1.5 Plazos de tenencia y habitualidad post-Ley 21.210

La Ley N° 21.210 introdujo un cambio estructural en la forma en que la legislación trata la habitualidad inmobiliaria. La presunción del artículo 18 LIR, históricamente central en esta materia, fue desplazada para los efectos del Impuesto a la Renta por una regla objetiva incorporada en el propio numeral iv) de la letra b) del N° 8 del artículo 17 LIR. Las consecuencias prácticas son significativas y conviene presentarlas separando el campo del Impuesto a la Renta del campo del IVA.

Para efectos del Impuesto a la Renta - Regla objetiva del artículo 17 N°8 b) iv)

Bajo el régimen vigente, el acceso al INR de 8.000 UF está sujeto, en lo principal, a una regla objetiva de plazo mínimo de tenencia, con menor margen para la discusión sobre habitualidad/no habitualidad subjetiva que bajo el régimen anterior:

| Supuesto | Plazo mínimo de tenencia | Consecuencia si no se cumple |

|---|---|---|

| Enajenación general de bien raíz | 1 año entre adquisición y enajenación | Excluido del INR; mayor valor tributa con IGC/IA en base percibida |

| Subdivisión de terrenos o construcción de edificios por pisos o departamentos | 4 años desde adquisición o construcción | Excluido del INR; mayor valor tributa con IGC/IA en base percibida |

En la práctica, si la enajenación se produce dentro de los plazos mínimos previstos, el INR no resulta aplicable conforme al texto vigente del numeral iv) de la letra b) del N° 8 del artículo 17 LIR.

Para efectos del IVA - Análisis caso a caso

La Ley N° 21.210 modificó el régimen de habitualidad para efectos del IVA aplicable a la enajenación de inmuebles, según lo precisado por la doctrina administrativa del SII. En la actualidad, la calificación de un enajenante como vendedor habitual para los efectos del DL 825 requiere un análisis del conjunto de circunstancias del caso concreto:

- Periodicidad y frecuencia de las operaciones.

- Naturaleza, cantidad y monto de las enajenaciones.

- Intención al adquirir (inversión patrimonial vs. ánimo de reventa).

- Giro habitual del enajenante.

- Modificación material del bien entre adquisición y venta (subdivisión, edificación, mejoras significativas).

La calificación es fáctica y caso-dependiente, sin presunción legal. La doctrina administrativa del SII ha desarrollado los criterios anteriores en oficios sucesivos.

Jurisprudencia administrativa aplicable

La interacción entre el INR del 17 N°8 b), la habitualidad para IVA y supuestos específicos -herencia, donación, partición, subdivisión post-adquisición, leasing- ha sido tratada en oficios SII como, entre otros:

- Oficio N° 3373 de 17-nov-2022 - Habitualidad e IVA en la venta de inmueble. Pronunciamiento clave bajo el régimen post-Ley 21.210.

- Oficio N° 3498 de 14-dic-2021 - Habitualidad y cómputo del plazo entre la adquisición y enajenación de un inmueble.

- Oficio N° 630 de 28-feb-2022 - Habitualidad en la venta de un inmueble dentro de los cuatro meses siguientes a su adquisición.

- Oficio N° 105 de 10-ene-2024 - Tributación del mayor valor obtenido en la enajenación de un bien raíz, con análisis del INR de 8.000 UF y régimen aplicable según fecha de adquisición.

- Oficio N° 2138 de 3-ago-2023 - Mayor valor obtenido en la enajenación de bien raíz adquirido en parte por sucesión por causa de muerte y en parte por tradición -caso límite frecuente en la planificación sucesoria-.

Fuentes: art. 17 N°8 b) LIR; art. 18 LIR (campo de aplicación residual); DL 825 art. 2° N° 3; Circular N° 43 de 2021 del SII (instrucciones modificaciones Ley 21.210 a INR del art. 17); oficios SII citados, todos consultables en OficioyCircular.

2. Persona natural (empresario / habitual)

Todos los documentos son públicos y se pueden consultar gratuitamente en el link: (oficioycircular.cl/)

Cuando la persona natural ejecuta operaciones inmobiliarias de manera habitual -sea como empresario individual con giro inmobiliario, sea por la concurrencia de circunstancias que llevan al SII a calificarla así-, los regímenes especiales de la Sección 1 ceden ante el régimen general de la LIR.

2.1 Régimen general en renta efectiva

La persona natural habitual tributa por las rentas obtenidas de operaciones inmobiliarias bajo:

- Impuesto de Primera Categoría (IDPC) sobre la utilidad determinada en renta efectiva con contabilidad completa, salvo que opte por un régimen especial (Pro Pyme 14 D N°3 o Pro Pyme Transparente 14 D N°8 si cumple los requisitos).

- Impuesto Global Complementario (IGC) o Impuesto Adicional (IA), según residencia, sobre las rentas que retire o le sean atribuidas, con derecho al crédito por IDPC pagado conforme al régimen aplicable.

El mayor valor obtenido en la enajenación, en este escenario, forma parte de la renta líquida imponible del giro y tributa con IDPC + IGC/IA, sin acceso al INR de 8.000 UF.

2.2 IVA en la enajenación habitual de inmuebles

Desde la entrada en vigencia de las modificaciones al DL 825 introducidas por la Ley 20.780 (Reforma Tributaria de 2014) y precisadas posteriormente, la venta habitual de bienes corporales inmuebles -nuevos o usados- quedó gravada con IVA.

Hecho gravado básico

El artículo 2° N° 1 del DL 825, en concordancia con el artículo 8° letra m) del mismo decreto ley, define como hecho gravado por IVA la venta habitual de bienes corporales inmuebles efectuada por vendedores habituales -concepto que se determina por el conjunto de circunstancias del enajenante, no solo por la frecuencia-.

Base imponible

En la venta habitual de inmuebles usados, la regla general del artículo 17 inciso 2° del DL 825 permite deducir del precio estipulado el valor de adquisición del terreno debidamente reajustado, con un tope sujeto a reglas específicas (entre otras, según plazo entre adquisición y venta y referencia al avalúo fiscal). Las instrucciones administrativas precisan los matices. El componente terreno no afecto a IVA y el componente edificación deben distinguirse en la determinación.

Crédito fiscal

El IVA soportado en la adquisición o construcción del inmueble es crédito fiscal para el vendedor habitual conforme a las reglas generales de los artículos 23 y 27 bis del DL 825, sujeto al cumplimiento de los requisitos generales de procedencia.

2.3 Sociedad de inversión vs. patrimonio personal

Una decisión recurrente en la práctica tributaria es si los bienes raíces de inversión se mantienen en el patrimonio personal de la persona natural o se aportan a una sociedad (de inversión, inmobiliaria, holding). Este artículo no recomienda una vía sobre otra. Lo que la norma reconoce es que:

| Aspecto | Patrimonio personal | Sociedad |

|---|---|---|

| Mayor valor enajenación | INR hasta 8.000 UF si cumple requisitos | Renta del giro (sin INR) |

| Rentas de arriendo | IGC sobre renta efectiva o presunta según caso | IDPC + IGC al retiro/atribución |

| Tributación al fallecimiento | Impuesto a las herencias (Ley 16.271) | Impuesto a las herencias sobre las acciones/derechos |

| Reorganización futura | Acotada (donación, herencia) | Más amplia (fusión, división, aporte) |

| Carga de cumplimiento | Menor (declaración anual IGC) | Mayor (contabilidad, F22, F29 mensual si IVA) |

La elección concreta debe tomarse junto con un asesor y excede el alcance descriptivo de esta guía.

Jurisprudencia administrativa aplicable

Sobre IVA en operaciones inmobiliarias el SII se ha pronunciado, entre otros, en Oficio N° 818 de 16-abr-2026, que excluye de IVA la enajenación de derechos de uso y goce exclusivo sobre bienes comunes por no constituir venta del art. 2° N° 1 DL 825; Oficio N° 2509 de 3-dic-2025 sobre arrendamiento de inmuebles con instalaciones; Oficio N° 3645 de 21-dic-2022 sobre venta de inmuebles; Oficio N° 3440 de 25-nov-2022 sobre base imponible y boleta en arriendo amoblado; Oficio N° 3369 de 17-nov-2022 sobre venta de inmueble construido en terreno ajeno. Sobre el alcance de la exención de IDPC del artículo 39 N° 3 LIR para personas naturales que explotan bienes raíces no agrícolas, ver Oficio N° 2107 de 22-sep-2017. Marco normativo principal: DL 824 (LIR), DL 825 (IVA), Ley 16.271 sobre impuesto a las herencias y donaciones.

Jurisprudencia TTA

Cuando el SII fiscaliza al empresario individual por avalúo de inmueble afectado al giro, los reclamos por defectos técnicos en la determinación de la tasación tienden a ser acogidos al menos parcialmente. El caso Inversiones Adela Goldzweig Zurich EIRL con SII (RIT GR-15-00095-2023, TTA R.M. Primero, Ha Lugar en Parte) ilustra esa línea sobre tasación general de bien raíz no agrícola asignado a una empresa individual de responsabilidad limitada.

3. SpA / EIRL inmobiliaria - Régimen empresarial

Todos los documentos son públicos y se pueden consultar gratuitamente en el link:

Cuando el contribuyente que adquiere o desarrolla activos inmobiliarios es una sociedad -SpA, sociedad limitada, EIRL-, el régimen tributario aplicable depende centralmente del régimen general que la sociedad haya optado o le corresponda dentro de los regímenes definidos en el artículo 14 de la LIR.

3.1 Regímenes del artículo 14 LIR

Tras la Ley 21.210, los regímenes de la LIR para empresas son:

| Régimen | Norma | A quién aplica |

|---|---|---|

| Régimen general (semi-integrado) | Art. 14 letra A | Empresas que no califican como Pyme, o que califican y optan por el régimen general |

| Pro Pyme General | Art. 14 letra D N° 3 | Pyme (≤ 75.000 UF promedio ingresos), tributación con IDPC e integración total con socios |

| Pro Pyme Transparente | Art. 14 letra D N° 8 | Pyme cuyos socios o accionistas son contribuyentes finales; exenta de IDPC, atribuye renta directa a socios |

3.2 Pyme - Requisitos comunes para 14 D N° 3 y N° 8

Para optar a los regímenes Pro Pyme (sea general o transparente), la sociedad debe cumplir:

| Requisito | Umbral |

|---|---|

| Capital efectivo al inicio de actividades | ≤ 85.000 UF |

| Promedio ingresos del giro últimos 3 años | ≤ 75.000 UF |

| Tope individual de ingresos en cualquier ejercicio | ≤ 85.000 UF (puede excederse el promedio una vez sin perder el régimen, pero ningún ejercicio individual puede superar 85.000 UF) |

| Ingresos pasivos (Art. 20 N°1 y N°2 LIR) | ≤ 35% del giro |

Restricción específica para sociedades inmobiliarias

El umbral del 35% de ingresos pasivos es particularmente relevante para sociedades inmobiliarias porque las rentas de arriendo de bienes raíces se clasifican típicamente bajo el artículo 20 N° 1 LIR, salvo que el giro sea precisamente el arriendo y la sociedad lo realice de manera habitual y profesional (caso en que califican como rentas de giro y no como pasivas).

La calificación de rentas de arriendo como giro versus pasivas ha sido objeto de pronunciamientos SII -entre ellos Oficio N° 1984 de 8-oct-2025 (tributación del arriendo de inmuebles municipales), Oficio N° 2356 de 12-nov-2025 (emisión de documento tributario en el arriendo de inmueble amoblado con rebaja del art. 17 DL 825), Oficio N° 2647 de 19-nov-2020 (determinación de la renta presunta afecta a IDPC en contribuyente que toma en arriendo y explota un solo predio)- y depende de la estructura efectiva de la actividad: una SpA dedicada profesionalmente al arrendamiento de inmuebles residenciales como giro principal, con personal y operación dedicada, puede calificar las rentas como del giro; una SpA de inversión que mantiene inmuebles para percibir renta pasiva normalmente no.

3.3 14 D N° 3 - Pro Pyme General

| Atributo | Detalle |

|---|---|

| IDPC | Tasa transitoria según calendario Ley N° 21.735 (ver detalle abajo) |

| Integración | Total con IGC/IA del socio (crédito 100% del IDPC pagado contra IGC/IA) |

| Contabilidad | Simplificada |

| Depreciación | Instantánea para activo fijo nuevo o usado adquirido a contribuyente no relacionado |

| PPM | Tasa reducida según ejercicios (la Circular N° 53 de 2025 contiene las instrucciones operativas vigentes) |

| Registros tributarios | Con simplificaciones respecto del régimen general |

Calendario de tasas IDPC Pro Pyme - Ley N° 21.735 (Reforma Previsional, marzo 2025)

El artículo vigésimo quinto de la Ley N° 21.755 (publicada el 11 de julio de 2025) estableció un calendario transitorio de rebaja del IDPC para los contribuyentes acogidos al régimen Pro Pyme del N° 3 de la letra D) del artículo 14 LIR. El acceso a la tasa rebajada está vinculado al cumplimiento del cronograma de cotización previsional adicional de cargo del empleador establecido en la Ley N° 21.735 (Reforma Previsional). En palabras del propio SII (Circular N° 53 de 2025): "Para acceder a tasas rebajadas, al final de cada ejercicio, el porcentaje de cotización del artículo cuarto transitorio de la Ley N° 21.735 debe corresponder con lo dispuesto en el artículo vigésimo quinto de la Ley [N° 21.755]".

| Año comercial | Año tributario | Tasa IDPC Pro Pyme |

|---|---|---|

| 2025 | AT 2026 | 12,5% |

| 2026 | AT 2027 | 12,5% |

| 2027 | AT 2028 | 12,5% |

| 2028 | AT 2029 | 15% |

| 2029 en adelante | AT 2030+ | 25% (tasa permanente, salvo modificación legal posterior) |

Cronograma de la cotización previsional adicional condicionante (según Circular SII N° 53 de 2025):

| Año | Cotización adicional empleador | Tasa IDPC Pro Pyme |

|---|---|---|

| 2025 | 1% (agosto) | 12,5% |

| 2026 | 3,5% (agosto) | 12,5% |

| 2027 | 4,25% (agosto) | 12,5% |

| 2028 | 5% (agosto) | 15% |

La cotización adicional sigue escalando en ejercicios posteriores conforme al calendario de la Ley 21.735, pero la tasa IDPC vuelve al régimen permanente del 25% desde el año comercial 2029. La Pyme N° 8 de letra D) artículo 14 LIR (Pro Pyme Transparente) está liberada de IDPC y no se ve afectada por la rebaja.

Fuentes: Ley N° 21.755 (rebaja transitoria IDPC, art. 25°), publicada 11-jul-2025; Ley N° 21.735 (Reforma Previsional, cotización adicional empleador, art. 4° transitorio); Circular N° 53 de 2025 del SII; Circular N° 62 de 2020 sobre instrucciones generales del régimen Pro Pyme.

3.4 14 D N° 8 - Pro Pyme Transparente

| Atributo | Detalle |

|---|---|

| IDPC | Exenta |

| Atribución | Renta líquida del ejercicio se atribuye directamente a socios/accionistas que sean contribuyentes finales (IGC/IA) |

| Contabilidad | Simplificada |

| Capital tributario simplificado | Exigido si los ingresos exceden de 50.000 UF en cualquier ejercicio |

| Depreciación | Instantánea (mismo tratamiento que 14 D N° 3) |

Fuentes: art. 14 LIR; Circular N° 62 de 2020 del SII, sobre instrucciones de los regímenes de tributación de la Ley 21.210; circulares posteriores que actualizan vigencias (en particular Circular N° 53 de 2025).

3.5 Depreciación de inmuebles

La depreciación de bienes raíces sigue las reglas generales del artículo 31 N° 5 y 5 bis de la LIR.

Depreciación lineal - Art. 31 N° 5

| Tipo de inmueble | Vida útil normal SII |

|---|---|

| Edificios y construcciones (uso residencial, comercial, industrial estándar) | 80 años |

| Galpones, bodegas industriales | 40 años |

| Construcciones rurales / agrícolas | Variable, según tabla SII |

La depreciación recae solo sobre la edificación, no sobre el terreno. El contribuyente debe segregar el costo del terreno -no depreciable- del costo de la edificación -depreciable- al inicio del activo.

Depreciación acelerada - Art. 31 N° 5 bis

Aplica a activos fijos físicos que cumplan los requisitos del artículo 31 N° 5 LIR (en particular, activos nuevos o internados en los términos de la norma). Permite acelerar los plazos de depreciación conforme a la regla del propio artículo.

Depreciación instantánea (Pro Pyme)

Bajo los regímenes 14 D N° 3 y N° 8, los activos fijos pueden depreciarse íntegramente en el año de adquisición.

Restricción a la depreciación de inmuebles destinados a habitación

Existen reglas específicas que limitan o excluyen la depreciación de inmuebles destinados a habitación cuando estos se mantienen como activo fijo de una empresa pero no son utilizados productivamente -por ejemplo, viviendas de socios o de la administración-. Estas limitaciones han sido precisadas por el SII en doctrina administrativa que conviene revisar caso a caso.

3.6 IVA en la SpA inmobiliaria

Una SpA con giro inmobiliario es típicamente vendedor habitual para efectos del DL 825. Las consecuencias prácticas son:

- Débito fiscal sobre las ventas habituales de inmuebles, con la base imponible ajustada por descuento del valor del terreno (art. 17 DL 825).

- Crédito fiscal sobre el IVA soportado en construcción, mejoras y servicios asociados.

- Remanentes de crédito fiscal acumulados pueden ser objeto de las reglas de devolución del artículo 27 bis cuando se cumplen los supuestos de activo fijo o exportación.

- En reorganizaciones (fusión, división), el remanente de crédito fiscal IVA se traspasa a la continuadora, conforme a la doctrina administrativa SII reiterada sobre la materia (Oficio N° 1083 de 5-jun-2025 sobre imputación de remanente IVA por sociedad continuadora al débito fiscal generado en actividades inmobiliarias de la sociedad absorbida, entre otros).

- Sobre la asignación de derechos de uso y goce exclusivos sobre inmuebles comunes y su tratamiento IVA, ver Oficio N° 818 de 16-abr-2026; sobre arrendamiento con instalaciones (categoría limítrofe entre arriendo simple y prestación de servicio gravada), Oficio N° 2509 de 3-dic-2025.

3.7 Crédito Especial Empresas Constructoras (CEEC) - Estado actual

El artículo 21 del DL 910 -en su régimen original- otorga el crédito especial del 65% del IVA débito a las empresas constructoras que celebren contratos generales de construcción que no sean por administración, respecto de inmuebles destinados a la habitación.

Régimen actualizado por Leyes 21.420 y 21.462

La Ley 21.420 (4-feb-2022) eliminó el crédito como régimen permanente a partir del 1° de enero de 2027. La Ley 21.462 (26-jul-2022) ajustó las disposiciones transitorias. El régimen vigente al cierre de redacción se articula sobre la fecha del permiso de edificación.

Régimen de transición (oficio SII N° 1536 de 2024 lo sistematiza)

Para los contratos generales de construcción (no por administración) destinados a vivienda habitacional, la regla general según el inciso segundo del artículo quinto transitorio de la Ley 21.420 es:

| Supuesto | Aplicación CEEC |

|---|---|

| Permiso de edificación solicitado con anterioridad al 30-abr-2023 | Mantiene el 0,65 del IVA del art. 21 DL 910 |

| Contratos en general celebrados a partir del 1-ene-2027 | Eliminación definitiva del beneficio |

Para proyectos cuyo permiso fue solicitado a partir del 30-abr-2023, el régimen general del DL 910 no aplica. Existen regímenes específicos para viviendas con subsidio habitacional (topes 2.000 UF generales o 2.200 UF con subsidio, con beneficio del 0,1235 del valor del contrato) que conviene revisar caso a caso.

Verificar caso particular: el oficio N° 1536 de 2024 y la Circular N° 37 de 2023 del SII precisan supuestos limítrofes (modificación sustancial del permiso, cambios de loteo, ampliaciones del número de unidades, etc.). La fecha exacta del permiso, el destino habitacional y el valor de cada unidad son determinantes.

Fuentes: art. 21 DL 910; Ley 21.420, art. 5° transitorio; Ley 21.462, modificaciones a las disposiciones transitorias. Doctrina SII consultable en OficioyCircular: Oficio N° 285 de 4-feb-2026 (crédito especial empresa constructora y exención de IVA en contratos de urbanización); Oficio N° 1164 de 19-jun-2025 (exención IVA en venta de materiales en zona franca a empresa constructora no usuaria del régimen); Oficio N° 2804 de 28-dic-2018 (crédito especial IVA art. 21 DL 910 en caso de modificación del contrato); Oficio N° 2544 de 4-dic-2018 (interpretación de los conceptos "bien corporal inmueble" y "destinado a la habitación"); Oficio N° 2127 de 12-oct-2018 (aplicación de IVA a determinadas transferencias de bienes inmuebles).

4. Sociedades inmobiliarias y proyectos

Todos los documentos son públicos y se pueden consultar gratuitamente en el link:

Las estructuras de desarrollo inmobiliario, leasing habitacional y proyectos de inversión escalados son intensamente caso-dependientes: el régimen tributario aplicable varía según el giro, la forma societaria, el origen del financiamiento, los plazos del proyecto y el comportamiento contractual con clientes finales. Esta sección identifica los bloques normativos principales sin entrar en aplicaciones particulares.

4.1 Habitualidad por giro

Una sociedad cuyo objeto social y giro efectivo incluyen el desarrollo, construcción, compra-venta o arrendamiento de bienes raíces es habitual por giro. La consecuencia es que toda enajenación de inmuebles se considera operación del giro, gravada bajo el régimen general de IDPC + IGC/IA al retiro o atribución, sin acceso al INR de 8.000 UF, y con IVA cuando corresponda.

La calificación se sustenta en:

- El objeto social declarado en los estatutos.

- La iniciación de actividades ante el SII bajo códigos de actividad inmobiliaria.

- La operatoria efectiva -volumen, periodicidad, profesionalización del giro-.

Discrepancias entre objeto declarado y operatoria efectiva pueden ser corregidas por el SII vía calificación material de la actividad.

4.2 IVA en proyectos inmobiliarios

El régimen del IVA en proyectos inmobiliarios (DL 825) tiene varias capas que conviene distinguir:

- Hecho gravado en venta de inmuebles por vendedor habitual: artículo 8° letra m) en concordancia con el 2° N° 1.

- Hecho gravado en contrato general de construcción: artículo 8° letra e), con régimen específico para empresas constructoras.

- Devengo: regla general del artículo 9° letra c) y específicos según etapa del proyecto (suscripción promesa, escritura definitiva, entrega material).

- Base imponible: art. 16 (general) y 17 (con descuento del terreno en venta de inmuebles).

- Crédito fiscal: art. 23 y siguientes; art. 27 bis para devoluciones de remanentes.

- Exenciones: art. 12, en lo relativo a inmuebles construidos antes de regímenes específicos y a operaciones particulares.

Cada uno de estos puntos tiene desarrollo normativo y administrativo extenso. Proyectos con etapas, ventas en verde, leasing habitacional integrado y operaciones internacionales presentan combinaciones que requieren análisis dedicado.

4.3 Leasing habitacional - Ley 19.281

La Ley N° 19.281 estableció un régimen especial de arrendamiento con promesa de compraventa para viviendas, conocido como leasing habitacional. La estructura básica:

- Una sociedad inmobiliaria (sociedad inmobiliaria de leasing habitacional, SILH) adquiere o construye la vivienda.

- El futuro adquirente (arrendatario-promitente comprador) paga rentas mensuales que son simultáneamente arriendo y abono al precio futuro de compra.

- Al término del contrato y cumplidas las condiciones, se materializa la compraventa.

Tratamiento tributario relevante

| Para el arrendatario-promitente comprador | Para la Sociedad |

|---|---|

| Las rentas pueden tener tratamiento específico para efectos de declaración de renta | Régimen del giro, con consideración del componente de promesa |

| Subsidio MINVU al ahorro previo o a las cuotas, cuando aplica | Reglas sobre depreciación de la vivienda mientras es propiedad de la SILH |

El leasing habitacional combina figuras de arriendo, promesa de compraventa y financiamiento. En su aplicación práctica interactúa con el régimen DFL 2, con el IVA, con la transición del CEEC y con los regímenes Pro Pyme del artículo 14 D LIR. Para el alcance del concepto "arrendador habitual" en este régimen, ver Oficio N° 2716 de 23-nov-2020; para la aplicabilidad del artículo 15 del DFL N° 2 a contratos de leasing habitacional sobre viviendas económicas, Oficio N° 2637 de 14-dic-2018.

4.4 Proyectos por etapas y reorganizaciones

Los proyectos inmobiliarios de magnitud frecuentemente se ejecutan a través de vehículos por proyecto (single purpose vehicle), que pueden reorganizarse, fusionarse con la matriz al término del proyecto o ser liquidados. La interacción con:

- Norma General Anti-Elusiva (NGA): arts. 4° bis y siguientes del Código Tributario.

- Facultad de tasación del SII: art. 64 CT.

- Régimen de reorganización del art. 14 LIR: condiciones de neutralidad tributaria.

obliga a analizar cada proyecto en sus términos. La doctrina SII sobre reorganizaciones de proyectos inmobiliarios y sobre venta vs. aporte de cartera de inmuebles es extensa y específica.

4.5 Nota sobre disputas de avalúo fiscal

El avalúo fiscal del bien raíz no es propiamente un beneficio tributario, sino la base que el SII fija para el impuesto territorial (contribuciones). Se incluye acá porque (i) el avalúo afecta directamente el costo tributario que la sociedad usará después en cálculos de mayor valor, depreciación o aporte; (ii) la disputa de tasación es, por volumen, el litigio inmobiliario más frecuente entre sociedades y SII ante el TTA; y (iii) la línea jurisprudencial reciente ofrece criterios que conviene conocer al estructurar la tenencia inmobiliaria.

Selección de fallos consultables en OficioyCircular:

- Inmobiliaria Sierra Nevada Ltda. con SII Concepción - tres reclamos ante el TTA del Biobío, los tres con resultado parcial favorable: RIT AB-10-00054-2023, RIT AB-10-00120-2023 y RIT AB-10-00060-2023. El tribunal aplicó coeficiente 0,80 sobre terrenos remanentes afectos a utilidad pública por minusvalía no considerada en el área homogénea.

- Sociedad Constructora e Inmobiliaria El Otoñal Ltda. con SII (RIT GR-18-00131-2025, TTA R.M. Cuarto, Ha Lugar) - sociedad con giro constructor que disputó modificación de avalúo y obtuvo acogida total.

- Inversiones World Logistics Ltda. con SII Santiago Sur (RIT AB-15-00104-2020, TTA R.M. Primero, Ha Lugar) - sociedad de inversiones con bien raíz industrial; el reclamo se acogió por falta de fundamentación del acto administrativo del SII.

- Forestal Comaco S.A. con SII (RIT GR-10-00081-2022, TTA del Biobío, Ha Lugar) - sociedad anónima del giro forestal con activo inmobiliario.

- Sociedad de Productos Autoadhesivos Adhesol Ltda. con SII (RIT GR-18-00016-2019, TTA R.M. Cuarto, Ha Lugar en Parte) - sociedad industrial.

- Foodcorp Chile S.A. con SII Concepción (RIT AB-10-00003-2023, TTA del Biobío, No Ha Lugar) - el tribunal confirmó el avalúo fiscal de un bien raíz industrial en Coronel, al no acreditarse errores concretos en aplicación de tablas ni procedencia de coeficientes excepcionales. Útil como contraste para entender el umbral probatorio que exige el TTA.

Los fallos se concentran en los TTA del Biobío y R.M., consistente con el patrón general del litigio TTA chileno analizado en "TTA 2026: dónde se gana y se pierde".

5. Estructuras complejas

Todos los documentos son públicos y se pueden consultar gratuitamente en el link:

Holdings, fideicomisos civiles, fundaciones y sucesiones con activo inmobiliario relevante. El nivel de detalle baja: en estas materias el matiz se vuelve muy relevante y se recomienda dejar el caso concreto al análisis de un asesor.

5.1 Fusión y división de sociedades inmobiliarias

Las reorganizaciones empresariales -fusión por creación, fusión por incorporación, fusión impropia, división- operan bajo el principio de neutralidad tributaria cuando se realizan a valor tributario y cumpliendo los requisitos legales y administrativos.

De todas maneras haré el mejor esfuerzo por enunciar los principales pronunciamientos del SII y de tribunales que puedan ser relevantes en cada tema.

Marco normativo principal:

- Ley 18.046 (Sociedades Anónimas), arts. 99-100 (fusión).

- LIR, arts. 14, 17 N° 8, 31 N° 9 (goodwill tributario), 41.

- DL 825 (IVA): tratamiento del traspaso patrimonial en reorganizaciones.

- Código Tributario, art. 64 (tasación), art. 69 (notificación término de giro).

El goodwill tributario -diferencia entre el valor pagado por la inversión y el capital propio tributario de la sociedad absorbida- tiene un régimen específico post-Ley 21.210 (artículo 31 N° 9 LIR) que distribuye el mayor valor entre activos no monetarios hasta su valor corriente en plaza, registrando el excedente como activo intangible no amortizable.

Cuando hay activos inmobiliarios involucrados, los focos del análisis son la tasación del bien raíz al momento del traspaso, qué pasa con el remanente de crédito fiscal IVA acumulado por la absorbida, cómo se traspasan las pérdidas tributarias bajo el límite del art. 31 N° 3 LIR, y el efecto en el impuesto territorial por el cambio de propietario. La guía dedicada "Fusiones: efectos tributarios" del blog cubre cada uno en detalle.

Doctrina administrativa SII relevante en fusiones (consultable en OficioyCircular): Oficio N° 3200 de 3-nov-2022 (efectos tributarios de una fusión inversa internacional); Oficio N° 3131 de 26-oct-2022 (capital propio tributario de sociedades absorbidas para efectos del artículo 15 LIR); Oficio N° 3638 de 21-dic-2022 (aumento de capital en fusión por absorción); Oficio N° 955 de 27-mar-2023 (distribución de goodwill proveniente de la sociedad absorbida tras una fusión); Oficio N° 1083 de 5-jun-2025 (remanente de crédito fiscal IVA imputable en actividades inmobiliarias de la absorbida por la continuadora).

Sobre aporte de bienes raíces a sociedades -operación frecuente en estructuración previa a una eventual fusión-, ver Oficio N° 806 de 15-abr-2026 (facultad de tasación del art. 64 CT al aporte de BR de PN a sociedad chilena), Oficio N° 3472 de 28-nov-2022 (tratamiento del aporte de inmueble en constitución de sociedad), Oficio N° 2392 de 19-nov-2018 (aporte de BR por sociedad inmobiliaria a SpA), Oficio N° 2128 de 12-oct-2018 (aporte de BR antes de un año desde la adquisición).

5.2 Holdings e inversiones inmobiliarias indirectas

Una estructura de holding -sociedad matriz que mantiene participación en una o más sociedades inmobiliarias filiales- interactúa con varios regímenes de la LIR:

- Atribución y retiros entre filial y matriz: arts. 14 A y D LIR según régimen aplicable.

- Crédito por IDPC entre niveles societarios: integración total (Pro Pyme) o parcial (régimen general semi-integrado), con efectos diferenciados según calidad del socio final.

- Reorganizaciones intra-holding: aporte de cartera, división, fusión vertical entre matriz y filial.

- Operaciones con relacionados: art. 17 N° 8 inciso final LIR, precios de transferencia (art. 41 E LIR para operaciones internacionales).

La elección de mantener inmuebles directamente en la matriz versus en una filial dedicada -y las eventuales restructuras posteriores- combina consideraciones de gestión, financiamiento, riesgo, sucesión y tributación que esta guía no pretende mapear.

5.3 Fideicomiso, fundaciones y otros vehículos

El fideicomiso civil chileno -regulado en el Código Civil, arts. 732 y siguientes- no constituye un vehículo tributario per se: no es contribuyente independiente. Las rentas del bien fideicomitido tributan según el régimen aplicable al fiduciario o al fideicomisario según la fase del fideicomiso (constitución, vigencia, restitución).

Las fundaciones -en particular las fundaciones de beneficencia con fines no lucrativos- tienen un régimen específico de exenciones cuando cumplen los requisitos de la LIR y de la Ley N° 20.500 sobre Asociaciones y Participación Ciudadana en la Gestión Pública (junto con el Título XXXIII del Libro I del Código Civil que regula las personas jurídicas sin fines de lucro), en lo aplicable. La tenencia inmobiliaria por una fundación se sujeta al régimen específico de la institución.

5.4 Sucesiones con activo inmobiliario

El impuesto a las herencias y donaciones (Ley N° 16.271) grava la transmisión por causa de muerte y las donaciones en vida. El activo inmobiliario integra la masa hereditaria con su avalúo fiscal o valor comercial según las reglas de tasación de la propia ley.

Aspectos relevantes:

- Tasa progresiva del 1% al 25%, con tramos exentos según relación de parentesco.

- Asignaciones forzosas entre cónyuge y descendientes: tramos exentos específicos.

- Donaciones revocables (irrevocables a la muerte del donante): se gravan al momento del fallecimiento, integrando la masa hereditaria.

- Donaciones entre vivos: tributan inmediatamente.

Esta guía ordenó la legislación aplicable según el tamaño del contribuyente. La verificación de vigencia, montos y aplicación de la norma para un caso particular requiere consulta profesional, servicio que esta plataforma no presta. Esta guía tiene por objeto únicamente exponer la legislación aplicable según la base de datos pública del SII y tiene el propósito de divulgar dicha información.

Para consultar el oficio, circular o fallo TTA que corresponda a un supuesto específico, busca en OficioyCircular.

Anexo: Tabla resumen

| Escala | Régimen central | Beneficio principal | Tope / Restricción clave | Norma |

|---|---|---|---|---|

| PN no habitual - vivienda propia | Art. 55 bis LIR | Rebaja IGC intereses crédito hipotecario | Menor entre 8 UTA y interés pagado; se modula 90-150 UTA | Art. 55 bis LIR |

| PN - primera venta vivienda nueva (régimen transitorio cerrado para nuevos compradores desde 1-oct-2024) | Ley 21.631 | Crédito reembolsable contra impuesto renta | Hasta 16 UTM/año; imputación AT 2025-2029 sobre dividendos pagados | Ley 21.631; Circ. 51/2023 |

| PN - vivienda económica | DFL 2 de 1959 | Exención renta arriendo y otros | Solo PN; máximo 2 viviendas; ≤ 140 m² | DFL 2/1959; Ley 21.420 |

| PN - enajenación no habitual | Art. 17 N°8 b) LIR | INR mayor valor | 8.000 UF lifetime; tenencia ≥ 1 año (o 4 años) | Art. 17 N°8 b) LIR; Circ. 43/2021 |

| PN habitual / empresario individual | Régimen general LIR + DL 825 | Crédito fiscal IVA débito-crédito | Sin INR; IVA si vendedor habitual | LIR; DL 825 |

| SpA inmobiliaria - Pro Pyme General | Art. 14 D N°3 LIR | IDPC integrado (tasa transitoria 12,5% AT 2026-2028 / 15% AT 2029 / 25% AT 2030+ por Ley 21.755, condicionada a cotización del art. 4° transitorio Ley 21.735), depreciación instantánea | Promedio ingresos giro ≤ 75.000 UF | Art. 14 D LIR; Circ. 62/2020; Circ. 53/2025; Ley 21.755 art. 25; Ley 21.735 art. 4° transitorio |

| SpA inmobiliaria - Pro Pyme Transparente | Art. 14 D N°8 LIR | Exenta IDPC, atribuye renta directa | Mismas pyme + socios contribuyentes finales | Art. 14 D LIR; Circ. 62/2020 |

| Empresa constructora - vivienda habitacional | DL 910 art. 21 (transitorio) | Crédito 65% del IVA débito para permisos solicitados antes del 30-abr-2023 | Eliminación definitiva 1-ene-2027 | Ley 21.420 art. 5° transitorio; Ley 21.462; Of. SII 1536/2024 |

| Sociedad inmobiliaria con leasing habitacional | Ley 19.281 + DL 825 + LIR | Régimen especial arriendo + promesa | Cumplimiento integrado de los tres bloques | Ley 19.281 |

| Reorganización (fusión, división) | Art. 14 LIR + Art. 64 CT + DL 825 | Neutralidad tributaria | A valor tributario; no aplicación NGA; no tasación | LIR, CT, DL 825, Ley 18.046 |

| Sucesión con activo inmobiliario | Ley 16.271 | Tasas progresivas, asignaciones forzosas | Tasa 1-25%; tramos exentos por parentesco | Ley 16.271 |

Todos los documentos son públicos y se pueden consultar gratuitamente en el link:

{kind=link}

Comments ()