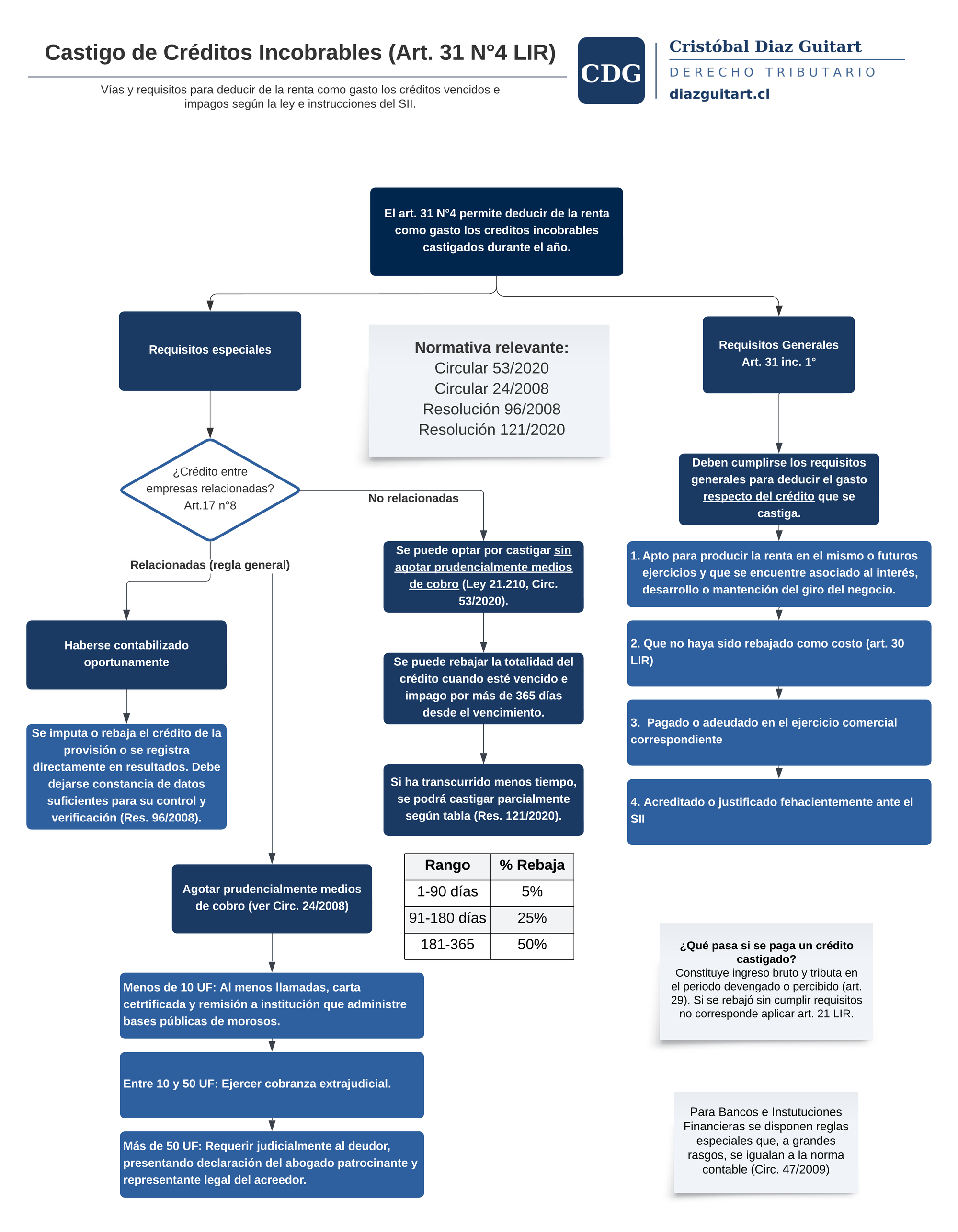

Rebaja de créditos incobrables como gasto tributario: requisitos y la modificación de la Ley N°21.210

Resumen de los requisitos para rebajar créditos incobrables como gasto tributario conforme al artículo 31 N°4 de la LIR, incluyendo las dos vías alternativas incorporadas por la Ley N°21.210 para deudas entre partes no relacionadas.

El artículo 31 N°4 de la Ley sobre Impuesto a la Renta permite rebajar de la renta líquida imponible los créditos que resulten incobrables, siempre que se cumplan los requisitos que establece la ley y las instrucciones del SII. La Ley N°21.210 de 2020 incorporó dos vías alternativas relevantes para deudas entre empresas no relacionadas.

Requisitos generales

Para que un crédito incobrable sea deducible como gasto, debe cumplir copulativamente los siguientes requisitos: haber sido contabilizado oportunamente como cuenta por cobrar, haberse originado en operaciones del giro del contribuyente, haberse castigado contablemente durante el ejercicio en que se deduce, y haberse agotado prudencialmente los medios de cobro. El devengo contable y tributario del castigo deben coincidir en el mismo ejercicio.

Medios de cobro

El agotamiento prudencial de los medios de cobro es el elemento más relevante en la práctica. El SII ha instruido que se consideran suficientes, entre otros: la notificación judicial al deudor, la demanda ejecutiva, el protesto de documentos, la verificación del crédito en procedimientos concursales y la prescripción de la acción de cobro.

La modificación de la Ley N°21.210: dos vías alternativas

La Ley N°21.210 incorporó dos vías alternativas para deudas entre partes no relacionadas, en las cuales el transcurso del plazo se considera como agotamiento prudencial de los medios de cobro, sin necesidad de acreditar gestiones adicionales:

La primera vía opera cuando han transcurrido más de 365 días desde que la deuda se hizo exigible y se encuentra impaga total o parcialmente, respecto de deudores no relacionados.

La segunda vía opera respecto de créditos cuyo monto no exceda de 10 UF por deudor, cuando han transcurrido más de 365 días desde el vencimiento impago.

Deudas entre partes relacionadas

Para las deudas entre partes relacionadas en los términos del artículo 8 N°17 del Código Tributario, no son aplicables las vías alternativas incorporadas por la Ley N°21.210. Se mantiene la exigencia de acreditar el agotamiento prudencial de los medios de cobro conforme a las reglas generales.

Recuperación posterior de créditos castigados

Si el contribuyente recupera total o parcialmente un crédito que fue previamente rebajado como gasto, el monto recuperado debe reconocerse como ingreso en el ejercicio comercial en que se produce la recuperación.

Este resumen tiene fines divulgativos y no constituye asesoría.

Comments ()