Valorización tributaria en Chile: cómo tasan el SII y los tribunales

El TTA modifica la tasación administrativa del artículo 64 en el 52,1% de los 539 fallos en que se litigó la facultad de tasar.

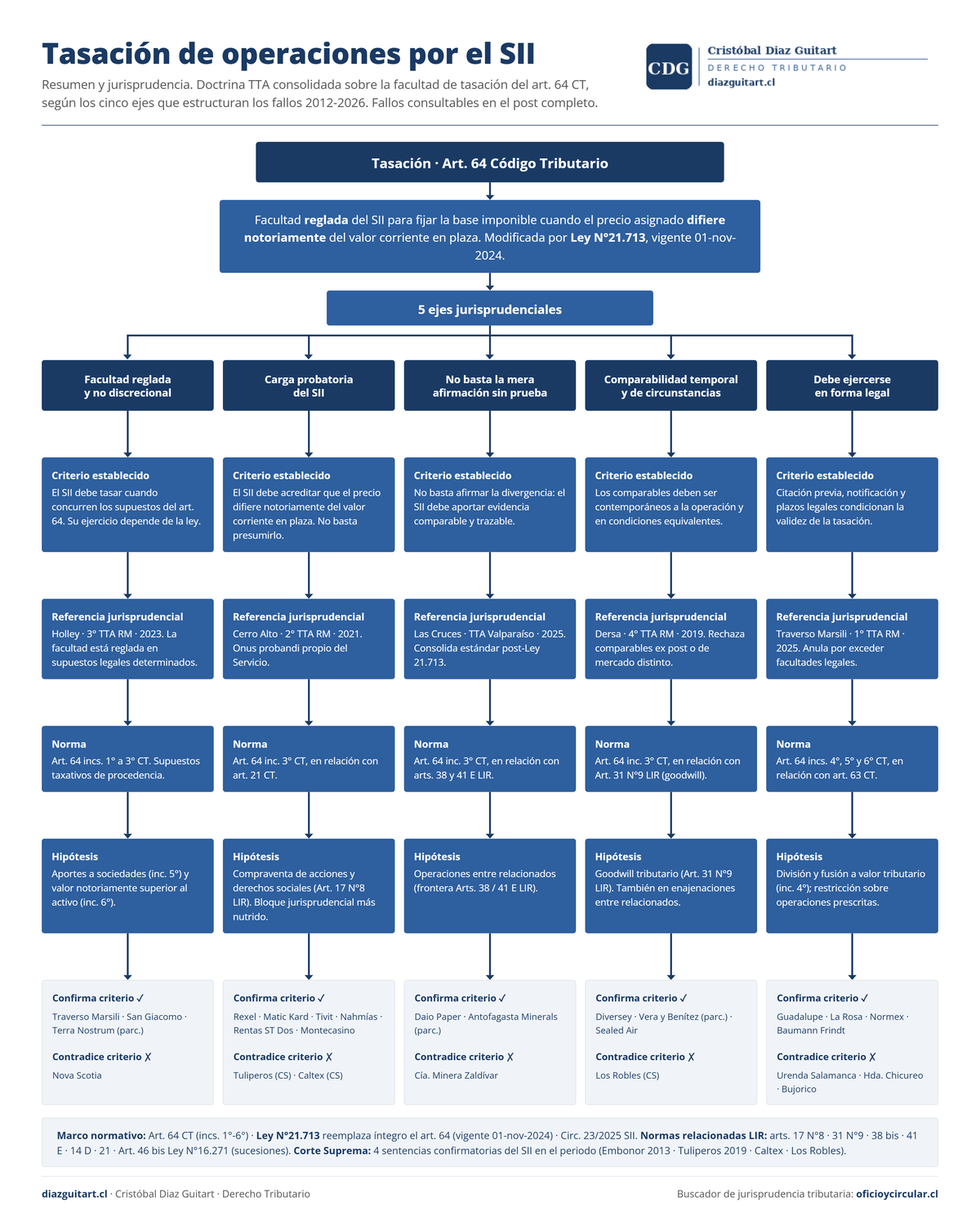

La facultad de tasación que el artículo 64 del Código Tributario reconoce al Servicio de Impuestos Internos es, junto con la de los artículos 4° bis y siguientes (Norma General Antielusiva), una de las herramientas más utilizadas en la fiscalización de operaciones empresariales valorativamente complejas: reorganizaciones, aportes a sociedades, compraventas de acciones y derechos sociales, operaciones entre relacionados, término de giro y, por remisión del artículo 46 bis de la Ley N° 16.271, también el impuesto a la herencia. La Ley N° 21.713 de octubre de 2024 reformuló la disposición y la Circular N° 23 de 2025 sistematizó su aplicación.

Este artículo sistematiza la doctrina administrativa del Servicio y los criterios con que la han definido los Tribunales Tributarios y Aduaneros y la Excelentísima Corte Suprema, ordenada por cada hipótesis que recoge la ley.

Cada oficio, circular y fallo citado aparece con enlace directo a su texto competo en Oficio & Circular.

Todos los documentos citados son públicos y se pueden consultar gratuitamente en el link:

Compendio caso a caso con 539 fallos TTA analizados y más de 60 fuentes citadas. Este artículo es una compilación: cada oficio, circular y fallo citado enlaza a su documento original en el sitio web, y la estructura por caso permite ir directo a la figura que se desee consultar.

Contenido

- Resumen criterios devisivos: 5 principales pronunciamientos.

- I. El control judicial de una facultad reglada, no discrecional.

- II. Criterios caso a caso: cómo se ha resuelto cada figura

- III. El caso Traverso Marsili

- IV. La Corte Suprema en perspectiva

- V. Síntesis del contraste de criterios

- VI. Lo que muestran los datos en el análisis de 539 fallos del tema

- VII. Tendencias 2018-2026

- VIII. Doctrina académica de referencia

- Anexo A–C — marco normativo, disposiciones LIR relevantes y doctrina administrativa

- Análisis relacionados — lecturas complementarias y buscador

- Disclaimer

¿Quieres recibir a diario las sentencias judiciales de los TTA u oficios SII apenas se publiquen? Suscribete a las alertas en este link.

Criterios decisivos en una mirada

Cinco líneas jurisprudenciales gobiernan hoy el control judicial de la facultad de tasar del artículo 64.

- No puede ejercerse discrecionalmente dado que es una facultad reglada. El Servicio debe ejercer formalmente la facultad de tasar; no puede desconocer un valor sin tasarlo. Inversiones Holley Limitada con SII (3° TTA RM, RIT GR-17-00183-2016, 2023).

- Carga probatoria del Servicio. Quien tasa debe acreditar positivamente el valor de mercado. Maquinarias y Construcciones Cerro Alto Limitada con SII (2° TTA RM, RIT GR-16-00172-2018, 2021).

- Prueba positiva, no bastando la mera afirmación. No basta sostener que el precio no se condice con el mercado. Inversiones Las Cruces Limitada con SII (TTA Valparaíso, RIT GR-14-00060-2024, 2025).

- Comparabilidad temporal y de circunstancias de hecho. Precios pactados en momentos distintos no son comparables. Dersa S.A. con SII (4° TTA RM, RIT GR-18-00386-2014, 2019).

- Limitaciones procesales a la valorización. La Reposición Administrativa Voluntaria no puede subsanar tasaciones viciadas mediante una nueva tasación. Traverso Marsili con SII (1° TTA RM, RIT GR-15-00071-2021, 2025).

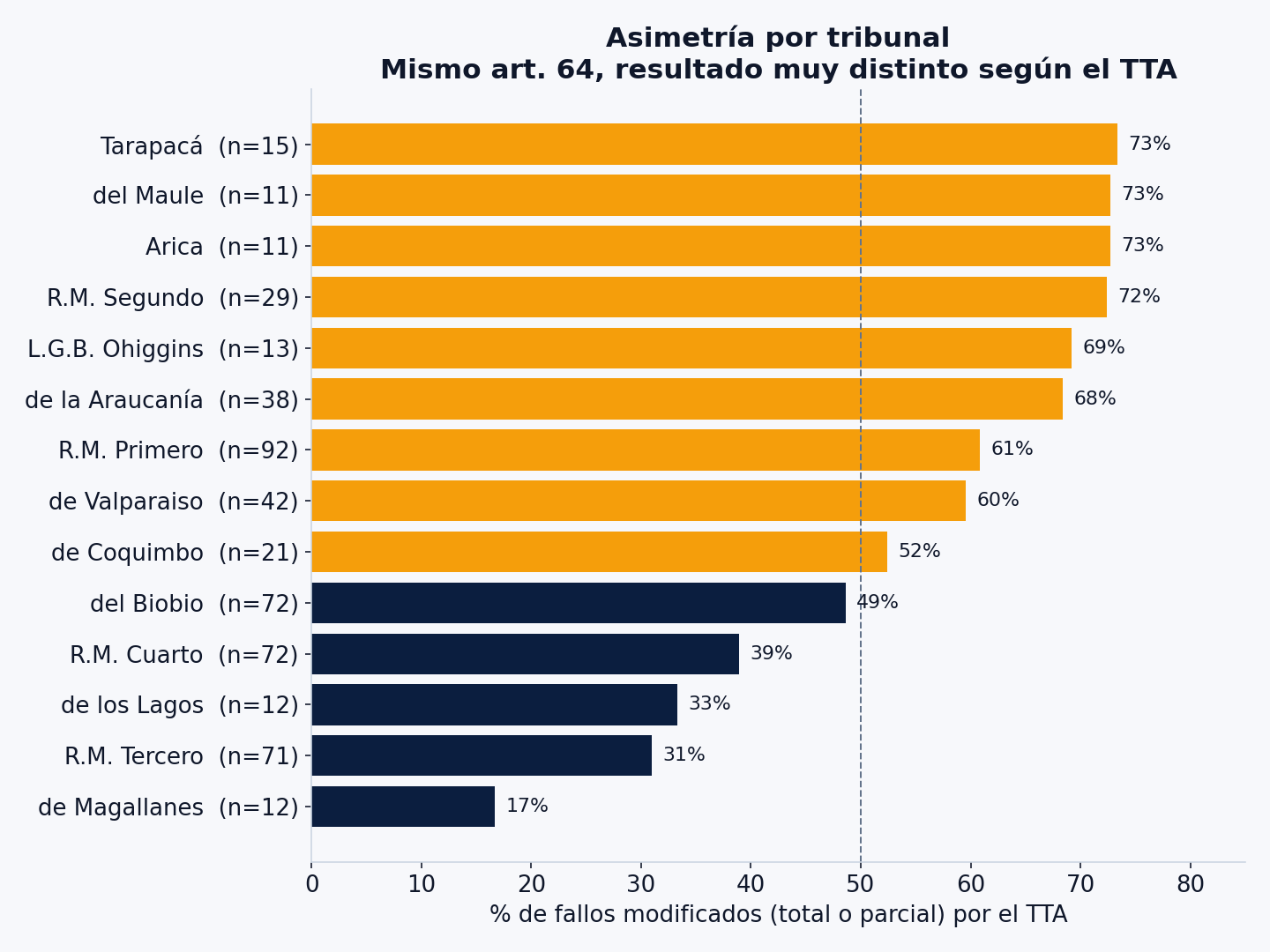

Por último, la tasa de modificación de las tasaciones por el TTA va del 31% (R.M. Tercero, n=71) al 72% (R.M. Segundo, n=29). Conocer la línea del tribunal competente puede ayudar a entender cómo fallarán cada caso, estadísticamente. El desarrollo, caso a caso y por figura, sigue a continuación.

I. La facultad reglada: lectura jurisprudencial

Antes de desagregar por hipótesis, conviene exponer la doctrina transversal que la jurisprudencia ha consolidado, y que constituye el hilo conductor de las decisiones recientes: la facultad del artículo 64 es una facultad reglada con carga probatoria propia del Servicio.

Esta doctrina se aprecia con nitidez en Inversiones Holley Limitada con SII (3° TTA RM, RIT GR-17-00183-2016, 27 de febrero de 2023), donde el Tercer TTA RM acogió el reclamo. La reclamante sostuvo que, si el Servicio consideraba el valor demasiado alto o bajo respecto del corriente en plaza, "debió haberlo tasado, haciendo uso de la facultad que le confiere el artículo 64 del Código Tributario", de modo que desconocer el monto del aporte y la pérdida "sin ejercer la referida facultad" constituye "una extralimitación legal" que "vulnera los derechos legales del contribuyente".

La línea fue reiterada por el TTA Valparaíso en Inversiones Las Cruces Limitada con SII (TTA Valparaíso, RIT GR-14-00060-2024, 13 de noviembre de 2025): "no basta con que el Servicio indique que el precio asignado a la compraventa de acciones no se condice con un valor de mercado". Conforme a esta línea jurisprudencial, el Servicio debe producir prueba que permita sostener la afirmación.

En Maquinarias y Construcciones Cerro Alto Limitada con SII (2° TTA RM, RIT GR-16-00172-2018, 7 de abril de 2021), el Tribunal precisó que "la facultad de tasación lleva aparejada la carga de la prueba de determinar cuál es el valor de mercado". El precio asignado equivalente al capital propio tributario proporcional, dijo el Tribunal, no es notoriamente inferior al valor de mercado.

A esto se suma la doctrina de la comparabilidad temporal y de circunstancias, formalizada por el Cuarto TTA RM en Dersa S.A. con SII (4° TTA RM, RIT GR-18-00386-2014, 29 de octubre de 2019): los precios pactados en momentos distintos "son incomparables para efectos de lo dispuesto en el inciso tercero del artículo 64".

II. Por hipótesis: cómo se ha resuelto cada figura

1. División y fusión a valor tributario (inciso cuarto)

El alcance del inciso cuarto fue discutido en dos pronunciamientos sucesivos del Primer TTA RM originados en una misma reorganización del grupo Sealed Air–Diversey. En ambos, el contribuyente sostuvo que, conforme a la letra del artículo 64, la única condición legal exigible para que no proceda la tasación en una división o fusión es que la nueva sociedad o la subsistente mantenga registrado el valor tributario que tenían los activos y pasivos en la sociedad dividida o aportante, sin que la norma agregue una exigencia de legítima razón de negocios; el Servicio, por su parte, sostuvo que la operación comprendía no solo división y fusiones sino también aportes y ventas de derechos sociales encadenados, lo que habría desplazado el caso fuera del supuesto estricto del inciso cuarto.

Sealed Air Chile Industrial Limitada con SII (1° TTA RM, RIT GR-15-00083-2015, 21 de noviembre de 2017) tuvo por objeto la Resolución Ex. SII N° 23/2015, que revisó una solicitud de devolución de Pago Provisional por Utilidades Absorbidas (PPUA) del Año Tributario 2015. La devolución, por $790.037.782, se originaba en una pérdida tributaria del ejercicio cuya partida principal era un goodwill de $5.925.370.782 generado por la fusión impropia de Nueva Diversey Industrial y Comercial Chile Limitada con Sealed Air Chile Industrial Limitada.

El Servicio observó que la pérdida derivaba de una sucesión de actos societarios concentrados en un lapso de un mes y diez días (27 de noviembre de 2013 a 6 de enero de 2014) —división, cesiones y aportes de derechos sociales, y fusión por incorporación— ejecutados bajo el control común de JWP Investments Offshore Inc., a los que atribuyó una finalidad preponderantemente tributaria. El contribuyente invocó expresamente el inciso cuarto del artículo 64 y el Oficio N° 857 de 2008, y subsidiariamente acreditó una razón de negocios vinculada a la adquisición global de Diversey por el grupo Sealed Air en 2011 y a la integración funcional de ambos negocios. El Tribunal acogió el reclamo y dejó sin efecto el acto reclamado.

Diversey Industrial y Comercial con SII (1° TTA RM, RIT GR-15-00149-2017, 28 de mayo de 2021) recayó sobre la Liquidación N° 69, de 31 de agosto de 2017 (Año Tributario 2014), que sobre la misma reorganización determinó un Impuesto de Primera Categoría de $140.348.908, equivalente -con reajuste e intereses a la fecha del acto- a $253.077.151 (cuantía 5.387,83 UTM). Diversey, como continuadora legal de Sealed Air, reclamó la liquidación que rechazó la deducción del goodwill de $5.925.370.782. El Tribunal acogió el reclamo y dejó sin efecto la Liquidación N° 69. En lo decisivo, razonó que el Servicio cuestionó la pérdida tributaria y el goodwill "sin haber tasado de acuerdo a lo dispuesto en el artículo 64 del Código Tributario, herramienta legal que a nuestro juicio debió aplicar de acuerdo a los fundamentos del acto reclamado", añadiendo que los gastos habían sido acreditados fehacientemente y que la propia interpretación administrativa del Servicio había validado los efectos de operaciones equivalentes. No condenó en costas al Servicio por estimar que tuvo motivo plausible para litigar.

En sentido contrario operó Sociedad de Inversiones Los Robles S.A. con SII (3° TTA RM, RIT GR-17-00315-2016, 31 de octubre de 2023). El reclamo recayó sobre las Liquidaciones N°s 1223 y 1224, de 29 de agosto de 2016, asociadas a una reorganización empresarial ejecutada con anterioridad a la venta de las acciones de Vicsa Safety S.A. a Bunzl, en cuyo marco se generó un goodwill que aumentó el valor neto de los activos transferidos.

El Tribunal tuvo por no acreditados la procedencia y legitimidad del costo imputado al valor de las acciones ni la satisfacción de los requisitos legales del goodwill, observando además que su generación habría vulnerado los artículos 99 y 100 de la Ley N° 18.046 sobre canje de acciones al valor real de los activos. Sobre la operación dijo:

"Llama poderosamente la atención que la reclamante se haya permitido generar en calidad de activo un Goodwill, en forma planificada (...) la reorganización empresarial llevada a cabo por la reclamante no obedece a una razón suficiente que la justifique desde un punto de vista tributario, apareciendo que lo buscado a través de las diversas operaciones del grupo en forma previa a la venta de las acciones fue evitar el pago del impuesto."

El Tribunal precisó que el Servicio no había ejercido la facultad de tasar del artículo 64, de modo que la invocación por la reclamante de los Oficios N°s 857 y 407 de 2008 y del artículo 26 del Código Tributario —relativos precisamente a esa facultad de tasación— no guardaba relación con la materia debatida. Resolvió no dar lugar al reclamo, confirmar íntegramente las Liquidaciones N°s 1223 y 1224 y no condenar en costas a la reclamante por haber tenido motivos plausibles para litigar. La Corte de Apelaciones confirmó y complementó el análisis y la Excelentísima Corte Suprema declaró desierto el recurso de casación en el fondo. Es uno de los pronunciamientos confirmatorios de los actos del SII más claros frente al goodwill generado de forma planificada en operaciones de reorganización previas a una venta.

2. Aportes a sociedades (inciso quinto)

La línea pro-contribuyente más densa se concentra en esta hipótesis. Junto con Inversiones Holley Limitada con SII y Inversiones Las Cruces Limitada con SII —ya analizados en la sección I— debe sumarse el caso central de la sección III (Traverso Marsili con SII), que precisa el cauce procedimental de la facultad y el alcance de la Reposición Administrativa Voluntaria.

El polo opuesto es Nova Scotia Inversiones Limitada con SII (1° TTA RM, RIT GR-15-00043-2022, 11 de septiembre de 2023). El reclamo recayó sobre la Liquidación N° 56, de 12 de agosto de 2021, emitida por la Dirección de Grandes Contribuyentes (cuantía bruta 241.291,01 UTM), originada en actos jurídicos ejecutados para permitir la fusión de Scotiabank Chile y BBVA Chile concretada en 2018. La controversia central giró en torno a un aporte de derechos sociales efectuado al amparo del artículo 64 del Código Tributario: la escritura original de aumento de capital, de 25 de abril de 2018, valoró el aporte en $15.840.000.000 —monto correspondiente a retiros reinvertidos, conforme al criterio administrativo vigente a esa fecha— y, tras la dictación del Oficio N° 2126 de 12 de octubre de 2018, fue rectificado a $1 mediante escritura de saneamiento posterior. El Servicio determinó un mayor valor en la enajenación y la consiguiente obligación de retención de Impuesto Adicional, desconociendo —por inoponibilidad y en su calidad de tercero— los efectos retroactivos de la escritura de saneamiento, sin invalidarla en sede civil.

El Tribunal no dio lugar en todas sus partes al reclamo y confirmó íntegramente la Liquidación N° 56, sin condena en costas por motivo plausible para litigar. En lo sustantivo sostuvo que el Servicio no había ejercido la facultad de tasar del artículo 64, sino que la diferencia de impuesto derivaba de la aplicación del artículo 17 N° 8 de la Ley sobre Impuesto a la Renta en relación con el número 7 del artículo tercero transitorio de la Ley N° 20.780: el ajuste recae sobre el costo tributario —no sobre el valor tributario libremente acordado por las partes— y obliga a deducir los valores de aporte que tengan origen en rentas no tributadas, incluidas las reinversiones, lo que en el caso generó una diferencia positiva y, con ella, una utilidad gravada. Precisó asimismo que el inciso quinto del artículo 64 contempla una limitación a la facultad de tasar para quienes cumplen sus requisitos, y no una exención que torne "libre de impuestos" toda reorganización; y confirmó la posición del Servicio, que había desconocido —por inoponibilidad y para fines tributarios, sin invalidarla civilmente— la escritura de saneamiento que pretendía modificar retroactivamente una situación jurídico-tributaria ya consolidada.

3. Compraventa de acciones y derechos sociales (artículo 17 N° 8 LIR)

Es el bloque de mayor cantidad de pronunciamientos y donde el contraste de criterios alcanza mayor densidad.

Pronunciamientos contrarios al Servicio:

Rexel Amerique Latine S.A.S. con SII — Liquidación, RIT GR-17-00026-2020 y Resolución gemela, RIT GR-17-00024-2020, ambas del 3° TTA RM, 27 de diciembre de 2024. Rexel Francia vendió el 30 de abril de 2015 sus operaciones en Chile, materializadas en 9.991.633 acciones de Electra FYK S.A., a Sonepar por USD 10.000.000; Sonepar retuvo USD 344.325.000 por impuesto adicional (5% del precio), y Rexel Francia solicitó la devolución de la retención en su declaración AT 2016. El Servicio, mediante la Liquidación N° 517 de 30 de agosto de 2019 y la Resolución N° 2395 de la misma fecha, tasó el precio de venta en USD 28.600.000 con la facultad del artículo 64, determinando una diferencia de impuesto de $44.239.581 y denegando la devolución por estimar no acreditado que el precio correspondiera a valor de mercado.

La reclamante acreditó el precio mediante un informe de valoración con tres metodologías —múltiplos de cotización, múltiplos de transacciones precedentes y flujo de caja descontado—, que arrojaban un rango de USD 7,9 a USD 15,33 millones, y demostró que la venta fue resultado de un proceso de búsqueda de compradores asesorado por KPMG, con varios interesados iniciales y Sonepar como único comprador final. El Tribunal acogió ambos reclamos, dejando sin efecto la liquidación, la tasación y la resolución denegatoria: la facultad de tasar es excepcional y su carga de acreditación recae en el Servicio; el propio Servicio reconoció que las operaciones entre partes independientes constituyen operaciones de mercado, que Rexel Francia y Sonepar eran partes independientes y competidoras en el mercado eléctrico, y que el precio y el costo estaban acreditados, siendo lo único discutido si el precio era de mercado. El fallo deja asentado que, cuando el Servicio no acredita por medio probatorio legal cómo determinó su valor de tasación, no logra desvirtuar lo acreditado por el contribuyente, y el precio convenido entre partes independientes no relacionadas se reconoce como valor de mercado.

Matic Kard S.A. con SII (1° TTA RM, RIT GR-15-00002-2013, 15 de julio de 2015). Matic Kard adquirió en 2000 el cien por ciento de Panafuture por US$14 millones; Panafuture se disolvió ese mismo año pero continuó actuando formalmente, absorbiendo en 2002 a Ximer International Inc. y Drug Pharma Inc. y adquiriendo así participación en MedCell S.A. El 31 de diciembre de 2008 Matic Kard vendió su participación de 9,967150% en Medcell a Inversiones EJY Dos Limitada e Inversiones SB Limitada por $349.093.129, y el Servicio emitió liquidaciones denegando la devolución de pagos provisionales por utilidades absorbidas y el saldo a favor, discutiendo el costo tributario de la inversión y la pérdida invocada.

El Tribunal rechazó el reclamo en lo sustantivo: tuvo a Panafuture por jurídicamente inexistente desde su disolución en 2000, atribuyó sus actos posteriores a Matic Kard como dueña, desestimó el goodwill alegado por no estar debidamente acreditado y fijó el costo tributario en $813.972.136 —monto efectivamente desembolsado según el capital aportado en junio de 2008— reajustado a la fecha de venta. En lo que toca al artículo 64 —y es por esto que el caso integra esta línea—, precisó que el Servicio no acreditó en autos que el precio de venta fuera notoriamente inferior al corriente en plaza, materia que ni siquiera fue recibida a prueba por estimarse insubstancial: la carga de demostrar la notoria inferioridad recae en el Servicio y no se suple con el reparo del costo tributario, aunque este último prospere.

Nahmías Kiguel con SII (3° TTA RM, RIT GR-17-00295-2016, 29 de febrero de 2024). La contribuyente, tecnóloga médica, enajenó el 11 de octubre de 2013 el 5% de los derechos sociales de Inmobiliaria Manantial Limitada a su hija por $5.000.000, y el usufructo sobre un 8% de dichos derechos por $2.000.000. El Servicio emitió las Liquidaciones N° 1079 (impuesto de primera categoría) y N° 1076 (impuesto a rentas esporádicas), de 30 de agosto de 2016, aplicando al precio el monto numérico de una operación previa de la misma reclamante —la venta del 5% inicial el 4 de febrero de 2012 por $370.314.924, determinada según valor de libros, que el Servicio en su momento no objetó—.

El Tribunal acogió el reclamo y dejó sin efecto, en lo reclamado, ambas liquidaciones. Razonó sobre los requisitos del inciso tercero del artículo 64: el Servicio incurrió en error al no considerar las condiciones particulares de la operación, en concreto las variaciones patrimoniales producidas entre ambas ventas por retiros e inversiones de la reclamante, que disminuyeron sustancialmente su capital propio hasta $17.918.517; al replicar el mismo monto de la primera venta sin respetar el método empleado ni ajustar por esos cambios económicos, la tasación quedó sin sustento, y no existía inconsistencia en la declaración de renta del año tributario 2014. La decisión refuerza la doctrina de comparabilidad temporal: un precio pactado en una operación anterior no puede trasladarse mecánicamente a otra posterior sin ajustar por las variaciones patrimoniales y de circunstancias intermedias.

Tivit Chile Tercerización de Procesos con SII (1° TTA RM, RIT GR-15-00061-2019, 20 de mayo de 2024). El caso versa sobre impuesto adicional por una venta indirecta de acciones —la enajenación de RWIT Latam Holdings, en octubre de 2014, con activos subyacentes en Chile—. Tras informar la fusión con Tivit Tecnología y ser excluida de la nómina de Grandes Contribuyentes el 29 de diciembre de 2017, Tivit Chile recibió la Citación N° 36 de 26 de abril de 2018 y, luego, la Liquidación N° 87 de 27 de agosto de 2018 por impuesto adicional de $2.173.661.983, modificada por la Resolución N° 100.322 de 25 de febrero de 2019, que lo redujo a $685.716.717 al deducir del costo tributario la proporción de inversiones en el extranjero.

La controversia se ordenó en torno a tres ejes: la competencia de la Dirección de Grandes Contribuyentes para emitir la Citación N° 36 una vez excluido el contribuyente de la nómina; la validez temporal de la citación frente al artículo 59 y al plazo de tres meses del artículo 63 del Código Tributario; y la correcta aplicación del inciso quinto del artículo 10 de la Ley sobre Impuesto a la Renta en cuanto a la deducción de pasivos y de la proporción de inversiones extranjeras para determinar el costo tributario de los activos subyacentes chilenos. El Tribunal acogió el reclamo. El artículo 64 aparece citado, pero la decisión no descansa en la facultad de tasar, sino en el régimen de la venta indirecta y en el cálculo del costo de los activos subyacentes chilenos. El caso opera como deslinde: la valorización de activos subyacentes en ventas indirectas se gobierna por el artículo 10 de la Ley sobre Impuesto a la Renta y sus reglas de costo y pasivos, no por el artículo 64.

Inversiones Montecasino S.A. con SII (2° TTA RM, RIT GR-16-00067-2020, 13 de septiembre de 2022). La sociedad enajenó el 19 de enero de 2015 un inmueble en Las Condes (Rol 2580-23) por $882.109.717. El Servicio determinó un valor comercial de $1.362.746.642 y, mediante la Liquidación N° 492 de 29 de agosto de 2019, una diferencia de Impuesto Único de $329.249.622 para el año tributario 2016, sustentando la tasación en informes del Departamento de Avaluaciones que comparaban el inmueble con propiedades aledañas.

El Tribunal acogió el reclamo y dejó sin efecto la liquidación. Estimó que el acto adolecía de falta de fundamentación porque el Servicio no indicó qué características del predio consideró ni especificó los inmuebles utilizados como referencia, y que la tasación fue arbitraria al desatender que el terreno presenta una pendiente pronunciada que afecta su constructibilidad y valor comercial; verificó, además, que el precio se encontraba dentro de mercado según un informe privado de tasación y compraventas posteriores en el sector. La tasación del artículo 64 exige aportar antecedentes sustentatorios concretos —fichas técnicas, escrituras de propiedades comparables—; la sola comparación genérica con predios "aledaños", sin detalle de los bienes empleados como referencia, vicia el acto.

Rentas ST Dos Limitada con SII (TTA O'Higgins, RIT GR-19-00032-2013, 25 de septiembre de 2015). La sociedad, continuadora de Inversiones Saint Thomas Limitada, vendió el 27 de diciembre de 2011 240 acciones de Inmobiliaria Las Brisas S.A. a $1.851,31 por acción —adquiridas en dos lotes, 120 en 1997 a $7.901.836 unitario y 120 en 2007 a $1.854,3 unitario—, generando una pérdida de $1.512.186.695. Solicitada la devolución de pagos provisionales por utilidades absorbidas por $79.592.591, el Servicio la rechazó mediante la Resolución N° 2389 de mayo de 2013 por estimar insuficientes los antecedentes para acreditar la pérdida conforme al artículo 31 N° 3 de la Ley sobre Impuesto a la Renta.

El Tribunal acogió el reclamo, dejó sin efecto la resolución y ordenó devolver $39.278.943. Razonó que la pérdida es un resultado matemático verificable cuando el costo de adquisición supera el precio de venta, y que para acreditarla bastaba demostrar uno y otro, elementos que el propio Servicio no había desconocido. Subrayó que el Servicio no ejerció conforme a la ley la facultad de tasación del artículo 64 —no fijó valor de tasación alguno ni fundamentó que el precio fuera notoriamente inferior al corriente en plaza— y que un acto carente de los fundamentos exigidos al momento de dictarse no puede sanearse después en sede jurisdiccional. Dos consecuencias se siguen: la falta de fundamentación contemporánea del acto es insanable; y desconocer una pérdida por la vía de objetar el precio exige ejercer formalmente la facultad de tasar y acreditar la notoria inferioridad.

Pronunciamientos confirmatorios del Servicio:

Inversiones Los Tuliperos Limitada con SII (3° TTA RM, RIT GR-17-00133-2015, 12 de octubre de 2016). La sociedad solicitó en su declaración de renta 2011 la devolución de pagos provisionales por utilidades absorbidas por $399.006.579; el Servicio devolvió $209.933.953 y retuvo $189.072.626, denegándolos por la Resolución Exenta N° 3.053 de 25 de abril de 2012. La pérdida se había originado en la venta, el 18 de marzo de 2010, de acciones de CTI S.A. recibidas por canje en la fusión con Frimetal S.A.

El Tribunal rechazó íntegramente el reclamo y confirmó la resolución. La ratio no es de tasación: el Tribunal estimó que las acciones de Frimetal carecían de presencia bursátil y, canjeadas en la fusión, se convirtieron en acciones de pago de primera emisión asimilables al régimen especial del artículo 18 ter de la Ley sobre Impuesto a la Renta, conforme al cual la pérdida en la enajenación no puede deducirse del régimen general ni generar devoluciones de impuestos de ese régimen; también descartó la vulneración del principio de legalidad y la invocación de la buena fe del artículo 26 del Código Tributario, por no haber existido cambio de criterio administrativo. Es un caso de encuadre: cuando la operación queda regida por un régimen especial de la Ley sobre Impuesto a la Renta, la discusión se desplaza de la valorización del artículo 64 a la calificación del régimen aplicable a la pérdida.

Caltex Inversiones Limitada con SII (TTA Valparaíso, RIT GR-14-00146-2016, 15 de marzo de 2017). Tras una reorganización —transformación de Naturoil S.A. en Productos Naturales Naturoil Ltda. con canje de acciones por derechos sociales y capitalización de deuda que elevó su participación de 51% a 87,96%—, la sociedad vendió la totalidad de sus derechos a Caltex Administradora Ltda. por $97.048.608, declarando una pérdida de $335.945.566 y solicitando una devolución de $54.577.352, que el Servicio rechazó mediante la Resolución Exenta N° 571/2016 por no estar acreditada la pérdida.

El Tribunal rechazó el reclamo y mantuvo a firme la resolución. Su análisis se centró en los requisitos del artículo 31 de la LIR, en particular la necesariedad del gasto: la contribuyente no aportó informe de valorización financiera ni peritaje del valor comercial de los derechos enajenados, el certificado de capital propio carecía de firma y metodología verificable, y la prueba testimonial fue vaga; sumado a que la enajenación ocurrió dos meses después de la capitalización, que la reclamante ya tenía el control y que no constaba mejora de solvencia, la prueba resultó insuficiente para demostrar fehacientemente la operación al valor declarado. El caso integra esta hipótesis por su materia —venta de derechos sociales con pérdida—, y es confirmatorio del Servicio porque la insuficiencia probatoria del costo y del valor de mercado recayó sobre el contribuyente.

Hacienda Chicureo S.A. con SII — Liquidación, RIT GR-18-00482-2014 (4° TTA RM, 14 de julio de 2022) y Resolución gemela, RIT GR-18-00468-2014 (4° TTA RM, 3 de mayo de 2021). La sociedad solicitó para el año tributario 2013 una devolución de $240.395.211 por pagos provisionales por utilidades absorbidas; el Servicio cuestionó una pérdida tributaria de $1.414.089.076, integrada principalmente por una pérdida en la enajenación de acciones de $1.828.865.425 —suscritas en 2011 a UF 650,52 por acción y vendidas en 2012 a un promedio de UF 157,94— y un resultado por reajuste de cuentas por cobrar de $40.556.117, emitiendo la Liquidación N° 108 y la Resolución N° 3891/2014.

Ambas sentencias rechazaron íntegramente los reclamos. Aunque la reclamante acreditó que las operaciones quedaban bajo el régimen general (artículos 17 N° 8 y 18 de la LIR, por ser negociaciones habituales en menos de un año), no demostró suficientemente ni el costo de venta de las acciones ni el método de fijación del precio, y las tasaciones de activos acompañadas se estimaron insuficientes para acreditar el costo de adquisición; tampoco quedó acreditado el origen, naturaleza y cuantía del reajuste de cuentas por cobrar. La distinción relevante: el Servicio no ejerció la facultad del artículo 64, sino que cuestionó la deducción por insuficiencia probatoria del costo y del precio. Cuando el reparo discurre por la acreditación del gasto y no por la valorización del precio, el estándar aplicable es el del artículo 31 de la Ley sobre Impuesto a la Renta y la carga de probar el costo recae en el contribuyente.

Inversiones Bujorico Limitada con SII (4° TTA RM, RIT GR-18-00005-2014, 23 de febrero de 2018). La sociedad adquirió el 30 de diciembre de 2008 387.210.460 acciones de Ripley Corp a $275 cada una y, tras una promesa de venta de 6 de mayo de 2009 a Inversiones Conca S.A. a $250 por acción (más $27,5 condicionados), perfeccionó entre agosto y noviembre de 2009 cinco contratos de compraventa. El Servicio, mediante la Liquidación N° 37 de 21 de agosto de 2013, tasó las acciones en $335 cada una conforme al inciso tercero del artículo 64, determinando un mayor valor de $23.232.627.600 e Impuesto de Primera Categoría de $3.881.250.976.

El Tribunal rechazó íntegramente el reclamo y confirmó la liquidación. Sobre la caducidad por el plazo del artículo 59 del Código Tributario, concluyó que el plazo fatal no comenzó a correr porque la reclamante no aportó certificación del funcionario fiscalizador acreditando la entrega completa de los antecedentes solicitados. En cuanto al precio, la contribuyente no proporcionó una metodología clara ni informes de valorización económica para desvirtuar que el precio de bolsa al 6 de mayo de 2009 ($335) constituyera valor de mercado; los descuentos por holding y liquidez alegados fueron rechazados, razonando el Tribunal que, ante la posibilidad de incorporación al pacto controlador, resultaría más razonable un premio que un castigo sobre el valor. En lo operativo, el plazo de fiscalización solo corre desde la entrega completa y certificada de antecedentes; y la cotización bursátil de la acción opera como referente de mercado difícil de desvirtuar sin una metodología de valoración que lo contradiga.

Inversiones Consolidadas Limitada con SII (2° TTA RM, RIT GR-16-00169-2018, 15 de mayo de 2023). En su declaración AT 2017 la sociedad informó una renta líquida imponible negativa de $5.481.403.009 y solicitó una devolución por pagos provisionales por utilidades absorbidas de $753.643.029. El Servicio rebajó la pérdida y la devolución y determinó un impuesto único de $837.578.188, controvirtiéndose el costo tributario de inversiones en sociedades relacionadas, honorarios por asesorías profesionales por $190.894.129 y la enajenación de acciones de Lipigas.

El Tribunal rechazó parcialmente el reclamo. Confirmó el costo tributario de las inversiones en $47.708.103.126, conforme a las escrituras de aumento de capital de diciembre de 2013, y acogió solo parcialmente las asesorías, reconociendo $90.600.000 de los $190.894.129 declarados por falta de respaldo de varios prestadores. Lo que interesa a esta hipótesis: el Tribunal rechazó la tasación de precios en la operación Lipigas por aplicación incorrecta del artículo 64, manteniendo la operación al precio pactado en las promesas de venta. Aun en un pronunciamiento mayoritariamente confirmatorio del Servicio en costo tributario y gastos, la pretensión de tasar el precio de las acciones fue desestimada por defecto en el ejercicio de la facultad.

4. Goodwill tributario (artículo 31 N° 9 LIR)

Junto con Diversey, Sealed Air y Los Robles, ya analizados, esta hipótesis registra un pronunciamiento reciente que merece desarrollo propio.

Vera y Benítez Limitada con SII (4° TTA RM, RIT GR-18-00205-2017, 29 de enero de 2026). En su declaración del Año Tributario 2016 la contribuyente solicitó una devolución de $135.840.333 por concepto de pago provisional por utilidades absorbidas (PPUA). El Servicio practicó la Liquidación N° 50 objetando cinco partidas: la Partida N° 1 "Amortización Goodwill" por $48.247.973 (cuenta contable N° 4201-17), la Partida N° 2 "Depreciación del ejercicio" por $36.673.877, la Partida N° 3 "Pérdida por inversión" por $912.401.903, la Partida N° 4 "Impuesto a la Renta" por $1.858.228 y la Partida N° 5 sobre la procedencia de la devolución solicitada en calidad de PPUA. El Servicio sostuvo que la respuesta a la Citación y los documentos aportados no lograron desvirtuar las partidas; el recurso de reposición administrativa voluntaria fue rechazado el 1 de agosto de 2017. El goodwill objetado se había originado en la escritura pública de 16 de noviembre de 2012 por la que Vera y Benítez Limitada adquirió el 57% de los derechos sociales de Comercial Vera y Benítez Limitada, en el marco de las absorciones de sociedades vinculadas a la reclamante.

La sentencia reproduce expresamente el texto del artículo 64 del Código Tributario aplicable —el Servicio "podrá tasar fundadamente los valores de los activos determinados por el contribuyente en caso que resulten ser notoriamente superiores a los corrientes en plaza o los que normalmente se cobren o cobrarían en convenciones de similar naturaleza, considerando las circunstancias en que se realiza la operación"— y precisa que la diferencia determinada por esa tasación se considera parte del gasto diferido deducible en el período de diez años, así como la modificación introducida al inciso tercero por la Ley N° 20.780 de 2014, relevante para el AT 2016 en lo relativo a la fusión de sociedades. El Tribunal estimó que la reclamante desvirtuó con prueba suficiente la Partida N° 1, pues el Servicio había fiscalizado la operación de fusión en el año tributario anterior sin formular objeciones al precio, al capital propio tributario de la absorbida, a la distribución del goodwill ni a la tasación de los bienes, de modo que no podía reabrir esas mismas partidas. Respecto de la depreciación, observó que el Servicio cuestionó las vidas útiles asignadas a los activos sin objetar su valorización ni el derecho a depreciar.

El Tribunal acogió parcialmente el reclamo, dejando sin efecto la objeción a la Partida N° 1 (amortización de goodwill por $48.247.973). El adverbio "fundadamente" del inciso primero exige, según el fallo, sustento técnico positivo, y ese estándar opera también en la hipótesis de valor "notoriamente superior" que la propia sentencia transcribe.

5. Operaciones entre relacionados

La frontera entre el artículo 64 del Código Tributario y los regímenes especiales fue trazada por el TTA Los Lagos en Daio Paper Corporation y otro con SII (TTA Los Lagos, RIT GR-12-00069-2013, 23 de julio de 2015). El Servicio fiscalizó las ventas de astillas de eucalipto de las especies Nitens y Globulus realizadas por Maderas Anchile Limitada —del grupo Daio Paper— a Itochu Corporation durante los años tributarios 2009 y 2010. Mediante la Citación N° 20, notificada el 26 de abril de 2012 conforme al artículo 63 del Código Tributario, requirió justificar las diferencias de precio respecto de las cobradas entre empresas independientes, con arreglo a las normas de precios de transferencia del artículo 38 de la Ley sobre Impuesto a la Renta; la prórroga solicitada por Maderas Anchile el 25 de mayo de 2012 fue denegada.

Ante la falta de respuesta dentro de plazo, el Servicio procedió a tasar la base imponible invocando conjuntamente el artículo 64 del Código Tributario y el artículo 38 de la Ley de la Renta, practicando las Liquidaciones N° 42, 43 y 44 contra Maderas Anchile por Impuesto de Primera Categoría y pagos provisionales mensuales, y las Liquidaciones N° 92 y 93 contra Daio Paper Corporation (causa acumulada), con aplicación adicional del artículo 21 de la Ley de la Renta sobre retiros presuntos.

La controversia se centró en tres ejes: si existía relacionamiento entre Maderas Anchile e Itochu Corporation conforme al artículo 38 de la Ley de la Renta —la reclamante sostuvo que Itochu solo poseía el 9,8499% de Forestal Anchile, controladora de Maderas Anchile, sin alcanzar los umbrales de los artículos 86 y 87 de la Ley N° 18.046 según la Circular N° 3 de 1998, mientras el Servicio afirmó relacionamiento por participación indirecta y condiciones contractuales preferenciales—; la metodología de tasación, con reproche al uso de comparables sin explicitar fuentes y a la aplicación del método; y la procedencia de la imputación bajo el artículo 21. El Tribunal acogió el reclamo.

Es un caso de referencia frecuente sobre el límite entre el artículo 64 del Código Tributario y el régimen del artículo 38, anterior a la incorporación legislativa de los métodos OCDE en el artículo 41 E, mencionado en la sentencia solo de manera ilustrativa.

En la misma materia de operaciones con partes vinculadas: Compañía Minera Zaldívar Limitada con SII (TTA Coquimbo, RIT GR-06-00005-2020, 30 de diciembre de 2022). Compañía Minera Zaldívar Limitada, del grupo Barrick, vendió a una sociedad del mismo grupo empresarial las acciones de Barrick Exploraciones Argentina S.A. ("BEASA"), titular de la parte argentina ("Lama") del proyecto binacional Pascua Lama; dichas acciones habían sido adquiridas por la reclamante mediante la fusión con Compañía Minera Cerro Amarillo ("CMCA"), otra sociedad del grupo domiciliada en Chile. La operación generó una pérdida que la contribuyente incorporó a su renta líquida imponible del Año Tributario 2016.

La Dirección de Grandes Contribuyentes, mediante las liquidaciones notificadas el 29 de agosto de 2019, impidió incluir ese resultado al discutir su procedencia y necesidad: según el fallo, el Servicio no se conformó con la verificación del costo ni con la constatación de que el precio fue de mercado, sino que cuestionó la oportunidad de la venta, la titularidad de las acciones y los motivos de su adquisición. La reclamante alegó que la pérdida era real y efectiva, derivada del deterioro del proyecto reconocido financieramente, y que la exigencia de legítima razón de negocios del artículo 64 del Código Tributario solo es aplicable a reorganizaciones por aporte de activos con subsistencia de la aportante, no a la fusión.

El Tribunal resolvió la controversia en el marco del artículo 31 N° 3 de la Ley sobre Impuesto a la Renta —procedencia y necesidad de la pérdida en una enajenación entre relacionadas—, confirmando los reparos del Servicio, sin que el artículo 38 ni el artículo 41 E operaran como fundamento de la decisión.

Asimismo, Antofagasta Minerals S.A. con SII (2° TTA RM, RIT GR-16-00053-2022, 6 de abril de 2026). Antofagasta Minerals S.A., que participa en proyectos de energía como inversionista de apoyo a su giro minero, había recibido de Javiera Holding SpA una opción unilateral y gratuita para adquirir acciones de Javiera SpA, cuyo activo esencial era la planta fotovoltaica "Javiera". El Servicio, mediante la Liquidación N° 71 de la Dirección de Grandes Contribuyentes, determinó —tras tasación conforme al artículo 64 del Código Tributario— que el precio de venta de las acciones era notoriamente inferior al de mercado, liquidando la diferencia por Impuesto Único del artículo 21 de la Ley sobre Impuesto a la Renta para el AT 2018 y aplicando la multa del artículo 97 N° 11 del Código Tributario. La defensa controvirtió el supuesto habilitante de la tasación —diferencia de baja entidad tras la corrección en el recurso de reposición administrativa voluntaria, comparables construidos con un mismo comprador y un mismo activo subyacente, y circunstancias económicas distintas entre vendedores, incluido el carácter gratuito de la opción y la ausencia de desembolsos por parte de la contribuyente—, contrastando las ventas de SunEdison (60% de Javiera SpA por USD $17.520.000), de Origin (49,87% por USD $8.517.796) y la propia (50,13% por USD $2.802.204).

El Tribunal estimó configurados los presupuestos para tasar y mantuvo la determinación de la diferencia de precio, pero dejó sin efecto la multa por improcedencia de la sanción del artículo 97 N° 11. El fallo entrelaza la tasación del artículo 64 con el Impuesto Único del artículo 21 en una operación entre partes vinculadas; el régimen de precios de transferencia del artículo 41 E aparece solo de modo incidental.

6. Tasación supletoria en sucesiones (artículo 46 bis Ley N° 16.271)

Urenda Salamanca y otros con SII (TTA Valparaíso, RIT GR-14-00053-2018, 13 de enero de 2023) es, en el barrido, el pronunciamiento de referencia sobre el ejercicio de la facultad por remisión del artículo 46 bis de la Ley N° 16.271. Los contribuyentes reclamaron las liquidaciones del impuesto a las herencias, asignaciones y donaciones N° 786 a 792 (29 de diciembre de 2017), N° 416 (18 de octubre de 2018) y N° 184 a 189 (19 de octubre de 2018). El Servicio había tasado, conforme al valor corriente en plaza, la participación de la causante en tres sociedades anónimas cerradas sin cotización bursátil —Inversiones Tongoy S.A., María Elena de Inversiones S.A. y Los Ceibos de Inversiones S.A.—, que a su vez mantenían activos subyacentes como una participación en GEN S.A. La objeción central de los reclamantes fue de método: sostuvieron que el Servicio había valorado la totalidad de cada sociedad como unidad económica, y no únicamente las acciones de propiedad de la causante.

El Tribunal de Valparaíso rechazó el reclamo y confirmó las liquidaciones. Razonó que el impuesto a las herencias grava la asignación por causa de muerte (artículo 1 de la Ley N° 16.271) y que la base imponible se determina por el valor de los bienes al momento de la delación; tratándose de acciones de sociedades cerradas sin cotización, el artículo 46 bis ordena estar al valor corriente en plaza. Desestimó el argumento de que se habría tasado la masa hereditaria en vez de la asignación individual, señalando que la ley permite tasar las sociedades completas cuando el causante mantiene participación superior al treinta por ciento, y que la tasación se había fundamentado en antecedentes técnicos y económicos que el contribuyente no logró desvirtuar.

De aquí se desprenden dos lecturas: la remisión del artículo 46 bis incorpora la facultad de tasar con su propio estándar de fundamentación; y, a diferencia del polo pro-contribuyente de la hipótesis de aportes, este pronunciamiento es confirmatorio del Servicio, porque la tasación venía sustentada y la objeción del contribuyente fue puramente metodológica, sin prueba de un valor alternativo.

7. Tasación al activo: hipótesis del valor "notoriamente superior"

Sociedad Agrícola San Giacomo S.A. con SII (TTA Los Ríos, RIT GR-11-00029-2018, 14 de junio de 2019). La sociedad vendió predios agrícolas en 2014 acogiéndose al beneficio del artículo 5° transitorio de la Ley N° 18.985. El Servicio emitió la Citación N° 50, de 13 de septiembre de 2016, centrada en la procedencia del beneficio según el año de adquisición; luego, en la Liquidación N° 77 de 29 de agosto de 2018 (notificada el 31 de agosto de 2018), cuestionó la clasificación de los suelos, la fecha del informe de tasación y el valor comercial de los inmuebles —argumentos que, según el Tribunal, no estaban contenidos en la citación.

El TTA de Los Ríos acogió la reclamación, principalmente por prescripción: la Citación N° 50 no servía para ampliar el plazo del artículo 200 del Código Tributario, porque la congruencia que exigen los artículos 63 y 200 requiere que lo citado y lo liquidado versen sobre la misma materia, y aquí se pasó del año de adquisición a la clasificación de suelos y al valor comercial; sin ampliación, la liquidación se notificó fuera del plazo ordinario vencido el 30 de abril de 2018. En lo que interesa a la valorización, el Tribunal reconoció además graves limitaciones en la tasación del Servicio —escala macro, datos anteriores a 1999, sin visita a terreno—, contrastándola con la información oficial CIREN 2017 y con prueba testimonial experta que corroboraba el predominio de suelos clase II, de modo que la tasación resultó "manifiestamente deficiente y errada". En lo dogmático, el fallo precisa el ámbito de la facultad: el inciso quinto del artículo 64 se aplica a actos o contratos sobre inmuebles en operaciones comerciales, no a meras tasaciones sin operación comercial subyacente; y la simetría con el inciso tercero opera porque el mismo nivel de sustento técnico se exige cuando el Servicio cuestiona la valoración del activo.

8. Frontera con el avalúo fiscal: el inciso sexto

Terra Nostrum SpA con SII (TTA Aysén, RIT GR-13-00004-2022, 31 de mayo de 2023). La sociedad vendió, durante 2018, lotes resultantes de la subdivisión del predio Rol 1122-20 en Puerto Aysén. El Servicio detectó que en 140 de 194 lotes el precio fue inferior al avalúo fiscal y emitió las liquidaciones N° 85 y 86, de 29 de noviembre de 2021, por diferencias de impuesto de primera categoría e impuesto único. La reclamante alegó nulidad por la omisión de una resolución que declarara la contabilidad no fidedigna, desviación de poder por la participación de un funcionario fiscalizador en una investigación penal previa, y cuestionó la valuación de los predios.

El Tribunal de Aysén acogió parcialmente el reclamo. Rechazó la desviación de poder —la participación del fiscalizador fue legítima como cooperación en una investigación penal por delitos comunes, distinta del procedimiento administrativo de cobro— y, sobre todo, confirmó la valuación comercial de los predios, anulando solo la partida C) de la Liquidación N° 85 (costo de venta), por haberse omitido la resolución fundada que declarara la contabilidad no fidedigna conforme a los artículos 21, 124 y 132 del Código Tributario. El fallo confirma la frontera con el avalúo fiscal: tratándose de la venta de bienes raíces por un contribuyente obligado a contabilidad completa, el control no se resuelve por la lógica del impuesto territorial, sino por la valuación comercial del artículo 64; la única partida anulada lo fue por un vicio formal del procedimiento de contabilidad no fidedigna, no por la valorización en sí.

9. Enajenación entre socios y atribución a IGC

Baumann Frindt y otros con SII IX DR Temuco (TTA Araucanía, RIT GR-08-00062-2015, 7 de octubre de 2016). Inmobiliaria Rama Limitada enajenó la nuda propiedad y el usufructo de un inmueble en Temuco. El Servicio tasó el precio en $325.099.551 mediante el Informe N° 7708 y, sobre esa renta adicional determinada a nivel de la sociedad, liquidó diferencias de Impuesto Global Complementario a los socios —directos e indirectos— Karin Frindt Pauly y sus hijos, por la vía de Comercial Bafri Limitada, configurando el mayor valor tasado como retiro presunto.

El TTA de la Araucanía acogió los reclamos y dejó sin efecto las liquidaciones N° 270, 271, 224, 225, 266, 267, 268 y 269. La ratio es la distinción dogmática que da nombre a esta hipótesis: la renta fue determinada conforme al artículo 64 del Código Tributario —facultad de tasación—, no por presunción de la Ley sobre Impuesto a la Renta; y el inciso segundo del artículo 21 de la LIR solo contempla retiros presuntos de rentas determinadas conforme a las normas de esa misma ley. Interpretando estrictamente esa norma, el Tribunal concluyó que una tasación del Código Tributario no califica como retiro presunto del artículo 21, y que los artículos 52 y 54 de la LIR, invocados por el Servicio en clave de control fiscal, no fundamentan la atribución a los socios. En definitiva, el ejercicio del artículo 64 a nivel de la sociedad no genera, por sí solo, la atribución automática del mayor valor a los socios personas naturales para el Impuesto Global Complementario.

10. Restricción al uso de la facultad sobre operaciones prescritas

Inversiones Guadalupe Limitada con SII (4° TTA RM, RIT GR-18-00590-2013, 23 de enero de 2018) e Inversiones La Rosa Limitada con SII (4° TTA RM, RIT GR-18-00589-2013, 19 de enero de 2018) son fallos hermanos sobre la enajenación de derechos sociales en Inversiones Lomas de la Dehesa Limitada por $100.000. El Servicio practicó las Liquidaciones N° 363 y N° 359 determinando un mayor valor por tasación conforme al artículo 64, pese a que un Informe N° 8, de 18 de enero de 2013, del Departamento de Grandes Empresas había concluido previamente que la sociedad cuyos derechos se cedían tenía capital propio negativo y que no existía mérito para cobrar impuestos. En ambos casos el Cuarto TTA RM acogió parcialmente y ordenó reliquidar el impuesto de primera categoría: constató que el Servicio no había efectuado una verdadera valorización de activos y pasivos, sino que mantuvo los activos en torno a $420.990 millones y solo redujo los pasivos, sobrevalorando así el patrimonio; los informes periciales acompañados (CEAL, Valtin Capital y Rodríguez-Eduardo Walker) situaban el valor de los activos correctamente determinado entre $111.194 y $158.033 millones. Vuelve a aplicarse aquí el estándar de carga probatoria: tasar es valorizar el conjunto del patrimonio con sustento técnico, no ajustar selectivamente un solo lado del balance. En lo demás —el costo tributario de los derechos cedidos en OGF y Forestal Los Alerces— ambos tribunales rechazaron por falta de prueba documental, y precisaron que el Servicio conserva la facultad de revisar dentro del plazo de prescripción aun habiendo mediado una fiscalización previa.

Con vocación más doctrinaria, Normex S.A. con SII (1° TTA RM, RIT GR-15-00264-2013, 31 de marzo de 2015). La sociedad enajenó derechos sociales de Vasangel por $50.000.000 y de Ferrimex por $387.888.220 mediante escrituras de 28 de diciembre de 2011, determinando el precio según el patrimonio proporcional real —situación financiera negativa en Vasangel y disminuida en Ferrimex—. El Servicio rechazó la devolución de pagos provisionales por utilidades absorbidas y tasó el precio al valor libro de las inversiones ($3.103.355.371 y $1.537.200.588, respectivamente). El Primer TTA RM acogió el reclamo y dejó sin efecto la Resolución N° 2300 y las Liquidaciones N° 184 y 185, con condena en costas al Servicio: enumeró los tres requisitos del artículo 64 —enajenación de especie corporal o incorporal, que sirva de base a un impuesto, y valor notoriamente inferior al corriente en plaza considerando las circunstancias— y constató que el Servicio se había limitado a señalar que el precio era inferior al valor libro contable, sin establecer ni comparar con valor de mercado alguno, citando incluso el Oficio N° 1.395 de 1995 que reconoce como precios tributariamente aceptables los fijados según variables de mercado. La Corte de Apelaciones de Santiago revocó (Rol Ingreso Corte 90-2015) en favor del Servicio.

III. El caso Traverso Marsili

Traverso Marsili con SII DR Santiago Oriente (1° TTA RM, RIT GR-15-00071-2021, 18 de marzo de 2025).

El reclamante realizó dos aportes de acciones y derechos sociales a una sociedad receptora —el primero el 29 de diciembre de 2016 y el segundo el 5 de julio de 2017— en ambos casos a valor tributario, invocando la excepción del inciso quinto del artículo 64 en su redacción anterior a la Ley N° 21.713. La fiscalización del Servicio concluyó que los requisitos de la excepción no se cumplían y que faltaba una legítima razón de negocios, ejerciendo la facultad de tasación y formulando una liquidación que, con base en la diferencia de valor, gravó al aportante con Impuesto Único del artículo 21 LIR por dieciocho mil doscientos veintiocho millones de pesos.

En sede de Reposición Administrativa Voluntaria, el Servicio rebajó parcialmente la pretensión a doce mil trescientos veintiún millones quinientos setenta y dos mil ochocientos trece pesos. La rebaja, sin embargo, no se efectuó sobre la base de la tasación originalmente practicada por la unidad fiscalizadora, sino apoyándose en un nuevo informe técnico de flujo de caja descontado encargado a la Universidad Adolfo Ibáñez. El Jefe del Departamento de Procedimientos Administrativos Tributarios, en lugar de confirmar, modificar o dejar sin efecto el acto reclamado en los términos de la Circular N° 34 de 2018, adoptó la decisión de practicar una nueva tasación administrativa apoyada en aquel informe externo, modificando el método y el valor con que la liquidación había sido construida.

El Primer Tribunal Tributario y Aduanero de la Región Metropolitana acogió íntegramente el reclamo. La ratio decidendi se estructura sobre dos pilares:

Pilar sustantivo. La tasación originalmente practicada en la liquidación adolecía de errores de tal magnitud que debió haber sido dejada sin efecto en sede de Reposición Administrativa Voluntaria, lo que pone en entredicho la solidez técnica del ejercicio inicial de la facultad.

Pilar procedimental, con vocación doctrinal mayor. El Jefe del Departamento de Procedimientos Administrativos Tributarios, conforme a la Circular N° 34 de 2018, "no tiene facultades para realizar tasaciones, establecer métodos de cálculo ni liquidar impuestos, sino solo para confirmar, modificar o dejar sin efecto los actos impugnados". La tasación rectificadora practicada en sede de Reposición fue, en consecuencia, calificada como una delegación incompetente: el Departamento de Procedimientos Administrativos Tributarios habría ejercido facultades que la Ley y las propias instrucciones internas reservan a la unidad fiscalizadora. Por esta sola consideración, sin necesidad de pronunciamiento sobre el valor de mercado de fondo, el Tribunal acogió el reclamo y dejó sin efecto la liquidación.

El valor doctrinario del fallo es triple. Primero, refuerza la lectura de la facultad del artículo 64 como facultad reglada y sometida a un cauce procedimental estricto, en línea con Holley y Las Cruces. Segundo, traza un límite institucional al uso de la Reposición Administrativa Voluntaria como sede de "perfeccionamiento" técnico de tasaciones inicialmente defectuosas. Tercero, anticipa una zona de tensión con la Circular N° 23 de 2025: si bien la nueva instrucción reconoce explícitamente el flujo de caja descontado como método admisible para la determinación del valor corriente en plaza, el caso enseña que el método debe ser aplicado en la sede competente y dentro del procedimiento adecuado.

IV. La Corte Suprema en perspectiva

Aunque el repositorio de Oficio & Circular indexa principalmente las decisiones de los Tribunales Tributarios y Aduaneros, los extractos de muchas sentencias de primera instancia incorporan el desenlace de los recursos. La fotografía agregada arroja:

- Excma. Corte Suprema, Rol N° 5.118-2012, 23 de julio de 2013, Coca-Cola Embonor S.A. con SII — uno de los precedentes habitualmente citados en materia de re-calificación de operaciones de reorganización con efecto valorativo. Se discutió la deducibilidad de intereses asociados a una reorganización vinculada a la adquisición de operaciones de Embotelladora Williamson Balfour S.A. La Corte Suprema rechazó la casación del contribuyente y la reducción de la pérdida tributaria invocada quedó firme. Antecedente que parte de la doctrina ha identificado como precursor de la NGA del artículo 4° bis del Código Tributario.

- Excma. Corte Suprema, Rol N° 30.183-2017, 5 de septiembre de 2019, Inversiones Los Tuliperos Limitada con SII — la Corte de Apelaciones de Santiago (Rol Tributario y Aduanero N° 390-2016, 5 de abril de 2017) confirmó el fallo de primera instancia y la Corte Suprema rechazó el recurso de casación en el fondo del contribuyente: triple confirmación adversa al reclamante.

- Caltex Inversiones Limitada con SII y Sociedad de Inversiones Los Robles S.A. con SII — en Caltex, la Corte de Apelaciones de Valparaíso confirmó la sentencia apelada y la Corte Suprema rechazó el recurso de casación en el fondo; en Los Robles, la Corte de Apelaciones confirmó y complementó el análisis y el recurso de casación en el fondo fue declarado desierto. Doble cadena confirmatoria del Servicio.

V. Síntesis del contraste de criterios

| Hipótesis | Pronunciamientos contrarios al Servicio | Pronunciamientos confirmatorios del Servicio |

|---|---|---|

| División y fusión a valor tributario (inc. 4°) | Diversey (2021); Sealed Air (2017) | Los Robles (2023, CS desierto) |

| Aportes a sociedades (inc. 5°) | Traverso Marsili (2025); Holley (2023); Las Cruces (2025) | Nova Scotia (2023) |

| Compraventa acciones y derechos sociales | Rexel (2024); Dersa (2019); Matic Kard (2015, parcial); Nahmías Kiguel (2024, firme); Tivit (2024); Cerro Alto (2021); Rentas ST Dos (2015); Holley (2023); Montecasino (2022) | Tuliperos (2016, CS rechaza casación); Caltex (2017, CS rechaza casación); Hacienda Chicureo (2022); Bujorico (2018) |

| Goodwill tributario (Art. 31 N° 9 LIR) | Diversey (2021); Vera y Benítez (2026, parcial) | Los Robles (2023) |

| Re-calificación / razón de negocios | — | Coca-Cola Embonor (CS Rol 5.118-2012, 2013) |

| Operaciones entre relacionados | Daio Paper (2015); Antofagasta Minerals (2026, parcial) | Cía. Minera Zaldívar (2022) |

| Sucesiones (Art. 46 bis Ley 16.271) | — | Urenda Salamanca (2023) |

| Frontera con avalúo: inc. 6° | Terra Nostrum (2023, parcial) | — |

| Tasación al activo (notoriamente superior) | San Giacomo (2018) | — |

Cuatro patrones se desprenden del cuadro:

Primero, la carga probatoria del Servicio para acreditar la notoria inferioridad o superioridad y la comparabilidad temporal y de circunstancias es, hoy, una doctrina jurisprudencial consolidada en primera instancia, con extensiones a Cortes de Apelaciones y la Excelentísima Corte Suprema.

Segundo, el Servicio tiende a obtener resultados favorables cuando concurren planificación tributaria sin legítima razón de negocios (Los Robles), cuando el contribuyente no acredita el costo invocado (Hacienda Chicureo) o cuando la documentación es insuficiente para sustentar pérdidas tributarias (Caltex, Bujorico).

Tercero, en hipótesis estrictamente formales -fusión y división al amparo del inciso cuarto- la jurisprudencia ha sido inequívoca en restringir las exigencias administrativas no contempladas en la letra del artículo.

Cuarto, el caso Traverso Marsili añade un eje no anticipado por la doctrina académica anterior: la incompetencia en sede de RAV para subsanar tasaciones viciadas mediante delegación a informes externos.

VI. Lo que muestran los datos

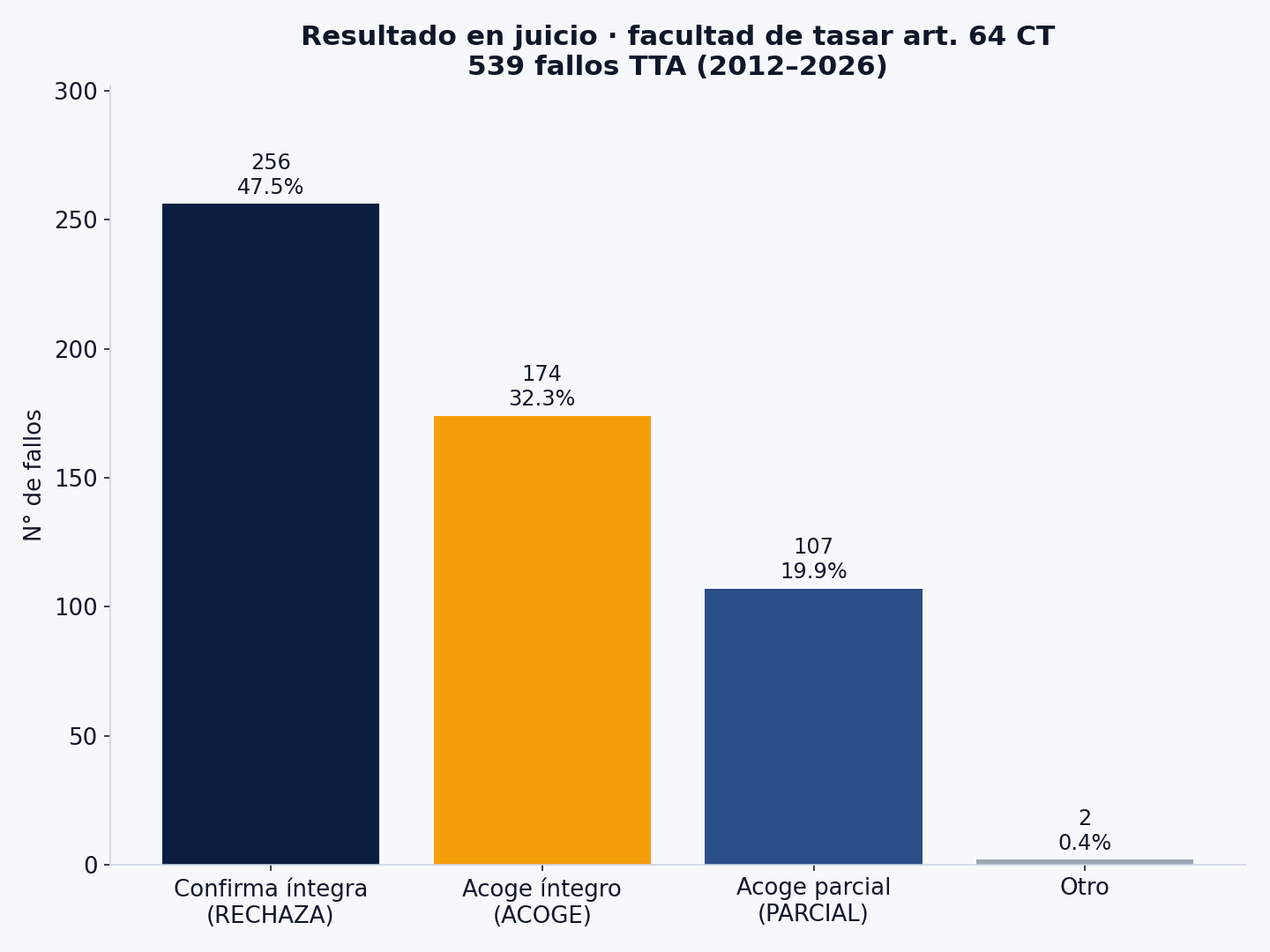

Las secciones anteriores mostraron, caso a caso, cómo se decide cada figura. El agregado cuantitativo dimensiona esos patrones sobre 539 sentencias únicas de los Tribunales Tributarios y Aduaneros en que se litigó la facultad de tasar del artículo 64, dictadas entre 2012 y 2026.

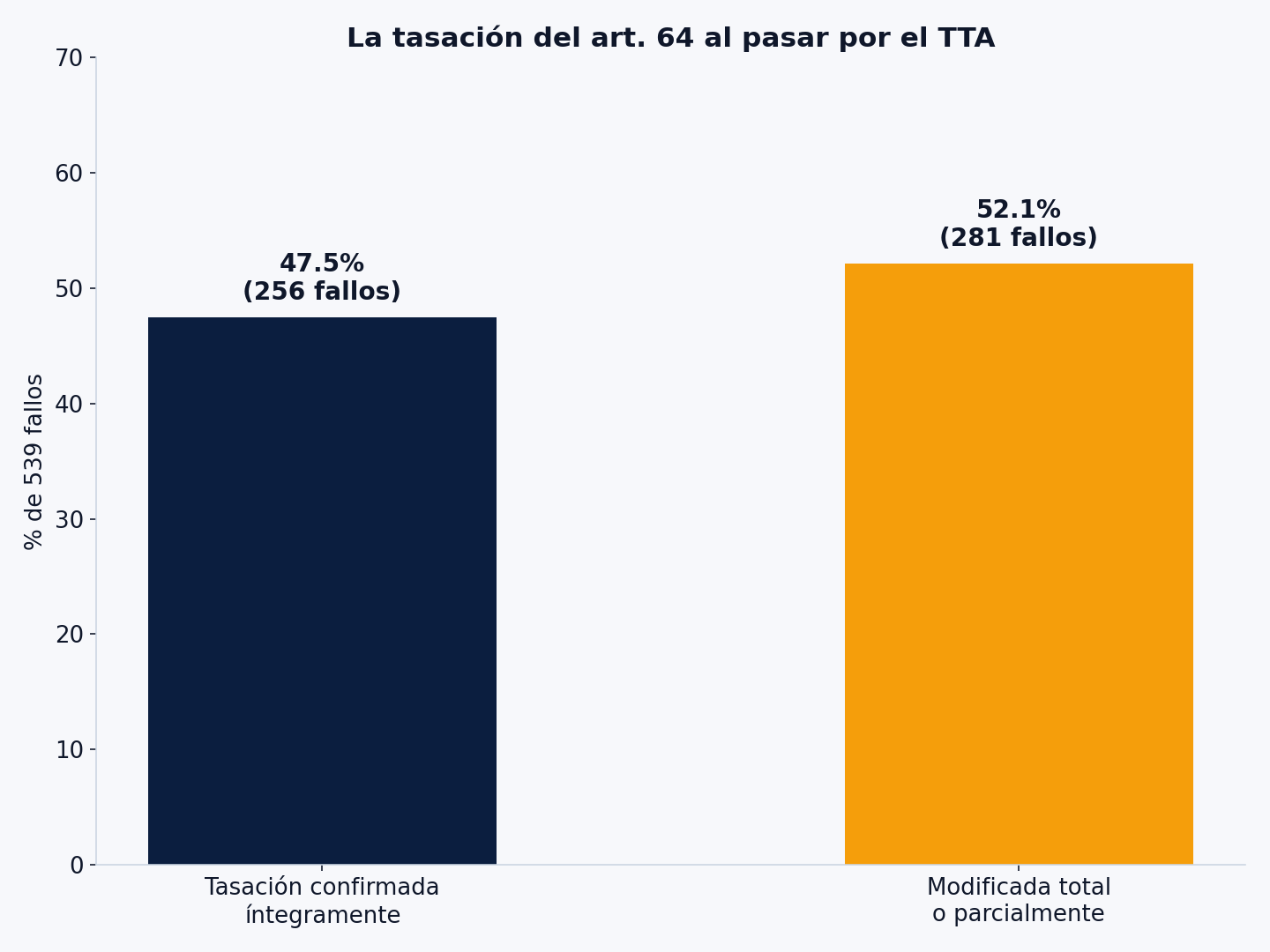

El resultado agregado

De los 539 fallos, el Tribunal Tributario y Aduanero confirmó íntegramente la tasación del Servicio en 256 (47,5%) y la modificó, total o parcialmente, en 281 (52,1%): 174 acogidas íntegras (32,3%) y 107 acogidas parciales (19,9%); 2 casos (0,4%) quedaron en otra categoría. Una acogida parcial no equivale a una victoria del contribuyente: significa que el tribunal mantuvo una porción de la tasación y modificó otra.

Poco más de la mitad de las tasaciones del artículo 64 que llegan a juicio no sobreviven intactas el paso por el tribunal. El porqué —la exigencia de carga probatoria positiva del Servicio y el cauce procedimental estricto— es lo que las secciones anteriores sistematizan, caso a caso.

El factor tribunal

El promedio agregado esconde una dispersión marcada. Considerando solo tribunales con al menos diez fallos, la proporción de tasaciones modificadas por el TTA va desde el 16,7% en Magallanes (n=12) hasta el 73,3% en Tarapacá (n=15). El contraste más relevante por su robustez muestral está dentro de la Región Metropolitana: el R.M. Segundo modifica el 72,4% de las tasaciones (n=29), mientras el R.M. Tercero lo hace en el 31,0% (n=71) — una brecha de 41 puntos entre dos tribunales de la misma plaza.

Hay un dato que vale como observación independiente: el R.M. Tercero registra la menor tasa de modificación de tasaciones entre los tribunales metropolitanos también en una base de datos distinta —el análisis de 481 fallos sobre gastos rechazados del artículo 21 LIR, donde figuró en 36,5% (n=52)—. Que el mismo tribunal ocupe la posición más restrictiva en dos conjuntos de datos doctrinariamente independientes es un patrón consistente entre ambos conjuntos de datos; no afirmamos su causa.

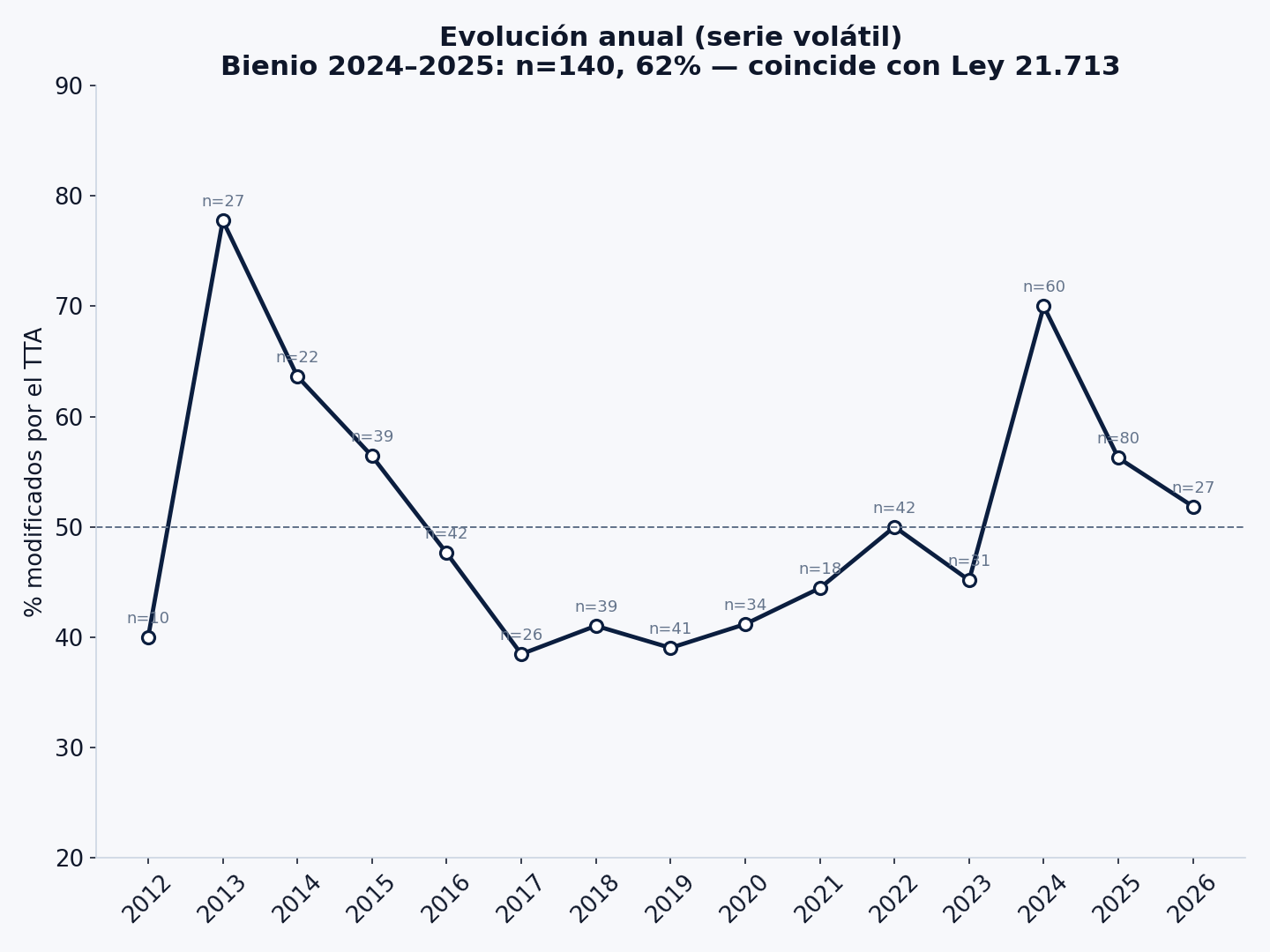

La dimensión temporal

La serie anual es volátil y no autoriza a proclamar una tendencia secular: oscila en torno a la mitad, con años tempranos de muestra reducida. El dato que sí merece seguimiento es el bienio reciente: 2024 y 2025 concentran la mayor masa de fallos del período (n=140 combinados, 62% modificados), por encima del promedio de la década previa, y coincidente con la entrada en vigor de la Ley N° 21.713 y la Circular N° 23 de 2025. Es una señal, no una conclusión consolidada.

Sobre estos datos. El muestreo comprende 539 sentencias de los TTA que invocan la facultad de tasar del artículo 64. El conjunto se limita a las causas que alcanzaron sede judicial —la mayoría de las tasaciones del artículo 64 se resuelven en sede administrativa o no se reclaman—, de modo que las cifras describen un resultado observado en juicio, no la acción fiscalizadora en su conjunto, y no permiten inferir causalidad ni un sesgo de tribunal. Por la heterogeneidad doctrinal entre hipótesis, el detalle por figura se desarrolla cualitativamente —con casos citados— en la síntesis de contraste de criterios (sección V), antes que como agregado cuantitativo. Fuente: Oficio & Circular. No constituye asesoría legal ni tributaria.

VII. Tendencias 2018-2026

Cinco tendencias se desprenden de la revisión consolidada:

- Convergencia internacional. La Ley N° 21.713 y la Circular N° 23 de 2025 han aproximado el ejercicio del Servicio a los métodos OCDE de flujo de caja descontado y múltiplos comparables, y han ampliado el catálogo de finalidades comprendidas dentro de la legítima razón de negocios.

- Consolidación de la facultad reglada. La doctrina de la facultad reglada con carga probatoria autónoma del Servicio ha ganado terreno en la jurisprudencia reciente de los TTA, aunque con dispersión entre tribunales y aún sin pronunciamiento casacional uniforme.

- Refinamiento de la legítima razón de negocios. Desde Embonor (2013) en adelante, en sentido más exigente para el contribuyente cuando concurren marcas de planificación.

- Restricción al uso de la facultad sobre operaciones prescritas.

- Ventas indirectas y jurisdicción extraterritorial. Cuerpo jurisprudencial creciente; el deslinde con la facultad del artículo 64 lo fija el régimen del artículo 10 de la Ley sobre Impuesto a la Renta, como ilustra Tivit.

VIII. Doctrina académica de referencia

- Massone Parodi, Pedro. Principios de Derecho Tributario — Aplicación y Extinción del Impuesto, Tomo II, 3ª edición, Thomson Reuters LegalPublishing, Santiago, 2013.

- Vergara Quezada, Gonzalo. "Excepciones a la facultad de tasar del artículo 64 del Código Tributario", Revista de Estudios Tributarios, Centro de Estudios Tributarios FEN UChile, N° 18, 2017.

- Vergara Quezada, Gonzalo. "La facultad de tasación del artículo 64 del Código Tributario", Revista de Derecho Tributario Universidad de Concepción, Vol. 17.

- Faúndez Ugalde, Antonio. "Influencia romano-germánica en el derecho tributario latinoamericano", Vniversitas, 2019.

- Martínez Alarcón, Raúl. Relación de la Norma General Antielusiva con las normas especiales antielusión: el artículo 64 del Código Tributario, Tesis Magíster Tributario, Universidad de Chile, 2025.

- Rivas, Rodrigo. Goodwill tributario, Tesis Magíster Tributario, Universidad de Chile.

- Avilés, Víctor Manuel. "Comentario a la sentencia de la Excelentísima Corte Suprema en el caso denominado Embonor", Estudios Públicos / Libertad y Desarrollo, 2016, pp. 85-101.

Anexo A: El artículo 64 después de la Ley N° 21.713 (marco normativo)

La regla general del artículo 64 del Código Tributario faculta al Servicio para tasar la base imponible cuando ésta no es declarada, cuando los antecedentes son insuficientes o no fidedignos y, en lo que aquí interesa, cuando el precio o valor asignado en la enajenación de una especie mueble corporal o incorporal, o en la prestación de un servicio, sirva como elemento para determinar un impuesto y dicho precio resulte notoriamente inferior o superior a los corrientes en plaza, considerando las circunstancias en que se realiza la operación (incisos primero al tercero).

El inciso cuarto consagra la regla de neutralidad para las divisiones y fusiones por creación o por incorporación, en la medida en que la sociedad subsistente o la nueva mantenga el registro del valor tributario de los activos y pasivos. El inciso quinto regulaba —en su redacción anterior a la Ley N° 21.713— los aportes a sociedades, exigiendo la subsistencia de la empresa aportante y la mantención del costo tributario del activo. El inciso sexto se refiere a la enajenación de bienes raíces a contribuyentes obligados a llevar contabilidad completa, hipótesis ya separada del avalúo fiscal por la práctica jurisprudencial.

Cuatro modificaciones estructurales introdujo la Ley N° 21.713, vigente desde el 1° de noviembre de 2024:

- Reemplazo íntegro del artículo 64 y métodos de valorización. La Ley N° 21.713 reemplazó íntegramente el texto del artículo 64: sustituyó la expresión "valor corriente en plaza" por "valor normal de mercado" y habilitó la tasación cuando el precio o valor asignado "difiere notoriamente" de los valores de mercado —sea notoriamente superior o inferior—, y no solo en la hipótesis de un valor "notoriamente inferior". Sobre ese nuevo texto legal, la Circular N° 23 de 2025 instruye los métodos admisibles para determinar el valor normal de mercado: flujo de caja descontado, múltiplos comparables, valor libro ajustado y otros debidamente fundados. La incorporación de estos métodos aproxima el ejercicio administrativo a las prácticas internacionales de valuación.

- Impuesto Único del artículo 21 LIR. La diferencia ajustada que arroje la tasación queda gravada con el Impuesto Único del artículo 21 LIR, a la tasa del 40%.

- Aportes con requisitos relajados. La excepción para aportes ya no exige la subsistencia del aportante; basta legítima razón de negocios y mantención del costo tributario del activo.

- Definición abierta de legítima razón de negocios. El nuevo inciso decimocuarto comprende toda finalidad de mejora de las condiciones del negocio, ventajas competitivas, financiamiento, mitigación de costos o riesgos, aumento de capacidad productiva u optimización administrativa, "u otra similar distinta de finalidades puramente tributarias".

Anexo B: Las disposiciones LIR relevantes

El artículo 64 no opera aislado. Su zona de aplicación se entrelaza con varias disposiciones de la Ley sobre Impuesto a la Renta:

- Artículo 17 N° 8 — Costo tributario en enajenaciones de acciones y derechos sociales. La Ley N° 20.630 de 27 de septiembre de 2012 homologó el tratamiento de unas y otros, exigiendo que el costo refleje un sacrificio económico real del enajenante. La Ley N° 21.210 sistematizó las reglas para enajenaciones realizadas por personas naturales y entre relacionados.

- Artículo 31 N° 9 — Goodwill tributario en fusiones por absorción. Tras la Ley N° 21.210 el goodwill no se amortiza: el menor valor de inversión que no resulta atribuible a los activos adquiridos se activa como intangible y se reconoce como gasto al término de giro de la absorbente, en reemplazo del anterior régimen de gasto diferido a diez años, con reglas transitorias para el goodwill anterior a la reforma y matices para marcas (cf. Oficio N° 955 de 2023).

- Artículo 38 bis — Valorización al término de giro: tanto para los efectos del impuesto único de cargo de la sociedad como para fijar el costo tributario de los bienes adjudicados a los socios.

- Artículo 41 E — Precios de transferencia entre partes relacionadas internacionales. Materia conexa pero con régimen propio (métodos OCDE), sin perjuicio de la convivencia con el artículo 64 que ha reconocido la jurisprudencia para situaciones complejas.

- Artículo 14 letra D — Régimen de neutralidad de las reorganizaciones a valor tributario para contribuyentes acogidos al régimen pro pyme, en concordancia con el inciso cuarto del artículo 64.

A todo lo anterior debe añadirse el artículo 46 bis de la Ley N° 16.271, que remite expresamente a la facultad del artículo 64 para la tasación del activo hereditario. La remisión fue confirmada en su alcance por el Tribunal Tributario y Aduanero de Valparaíso en Urenda Salamanca y otros con SII (TTA Valparaíso, RIT GR-14-00053-2018, 13 de enero de 2023): el ejercicio por remisión queda sujeto a las restricciones propias del artículo 64.

Anexo C: Doctrina administrativa del Servicio

La doctrina del Servicio sobre valorización se construye en tres planos: la circular general, los oficios que precisan hipótesis específicas, y las resoluciones de carácter procedimental.

Circulares

- Circular N° 45 de 2001 — Sistematización inicial de la facultad del artículo 64 con posterioridad a la incorporación de los incisos cuarto y quinto.

- Circular N° 34 de 2018 — Procedimiento de Reposición Administrativa Voluntaria. Su alcance fue interpretado restrictivamente por el Primer TTA RM en el caso Traverso Marsili (sección III).

- Circular N° 39 de 2022 — Precios de transferencia bajo el artículo 41 E LIR.

- Circular N° 23 de 2025 — Instrucción vigente sobre la facultad del artículo 64 tras la Ley N° 21.713; codifica métodos y abre el concepto de legítima razón de negocios.

Oficios pertinentes

En operaciones de aporte y reconocimiento de costo en reorganizaciones:

- Oficio Ord. N° 407 de 2008 y Oficio Ord. N° 857 de 2008 — invocados con frecuencia por contribuyentes en sede contenciosa.

- Oficio Ord. N° 2734 de 30 de septiembre de 2016 — fusiones internacionales y mantenimiento del valor tributario.

En costo tributario de derechos sociales y acciones bajo el artículo 17 N° 8 LIR:

- Oficio Ord. N° 1978 de 31 de julio de 2015

- Oficio Ord. N° 1839 de 23 de junio de 2016

- Oficio Ord. N° 1998 de 2017

- Oficio Ord. N° 2138 de 3 de agosto de 2023

En goodwill tributario (artículo 31 N° 9 LIR):

- Oficio Ord. N° 1516 de 4 de junio de 2015

- Oficio Ord. N° 2587 de 14 de octubre de 2015

- Oficio Ord. N° 3234 de 23 de diciembre de 2015

- Oficio Ord. N° 955 de 27 de marzo de 2023 — matiza el tratamiento del goodwill correspondiente a marcas.

En término de giro (artículo 38 bis LIR):

Análisis relacionados

- Gastos rechazados del art. 21 LIR: análisis de 481 fallos TTA — sistematización estadística en una base de datos independiente; fuente del contraste cruzado de la sección VI (Lo que muestran los datos).

- Tributación inmobiliaria en Chile: de la persona natural a los holdings — pillar complementario sobre régimen inmobiliario.

- Buscador de oficios, circulares y fallos — Oficio & Circular — consulta directa de cada fuente citada por número, RIT, materia o año.

Nota metodológica. Este artículo se construyó a partir de un barrido sistemático de la base de datos de oficios y circulares del SII y de fallos TTA indexados por Oficio & Circular, complementado con la doctrina académica nacional citada. Cada pieza citada cuenta con enlace al texto íntegro en la base de datos. Las tendencias de la corte suprema se reconstruyen a partir de los extractos incorporados a los fallos de primera instancia, los cuales son públicos. Para análisis específicos sobre figuras particulares (goodwill bajo Ley N° 21.210, precios de transferencia post Circular N° 39 de 2022, ventas indirectas u otros) el sitio web Oficio&Circular.cl admite consultas más finas por materia, RIT y año.

Disclaimer

Este artículo contiene análisis estadístico de jurisprudencia pública y sistematización de doctrina administrativa. No constituye asesoría legal ni tributaria. Las conclusiones se limitan a la descripción de la base de datos analizada en el período indicado y describen un resultado observado, sin afirmar causalidad. Para decisiones sobre casos concretos se recomienda asesoría profesional directa, la cual este sitio web no entrega.

Fuente: Oficio & Circular. Fecha de extracción: 18 de mayo de 2026.

Comments ()