Declaraciones Juradas en la Operación Renta: plazos, obligados e información reportada al SII

Resumen de las principales Declaraciones Juradas de la Operación Renta: contribuyentes obligados, información reportada al SII, plazos de presentación y contingencias frecuentes.

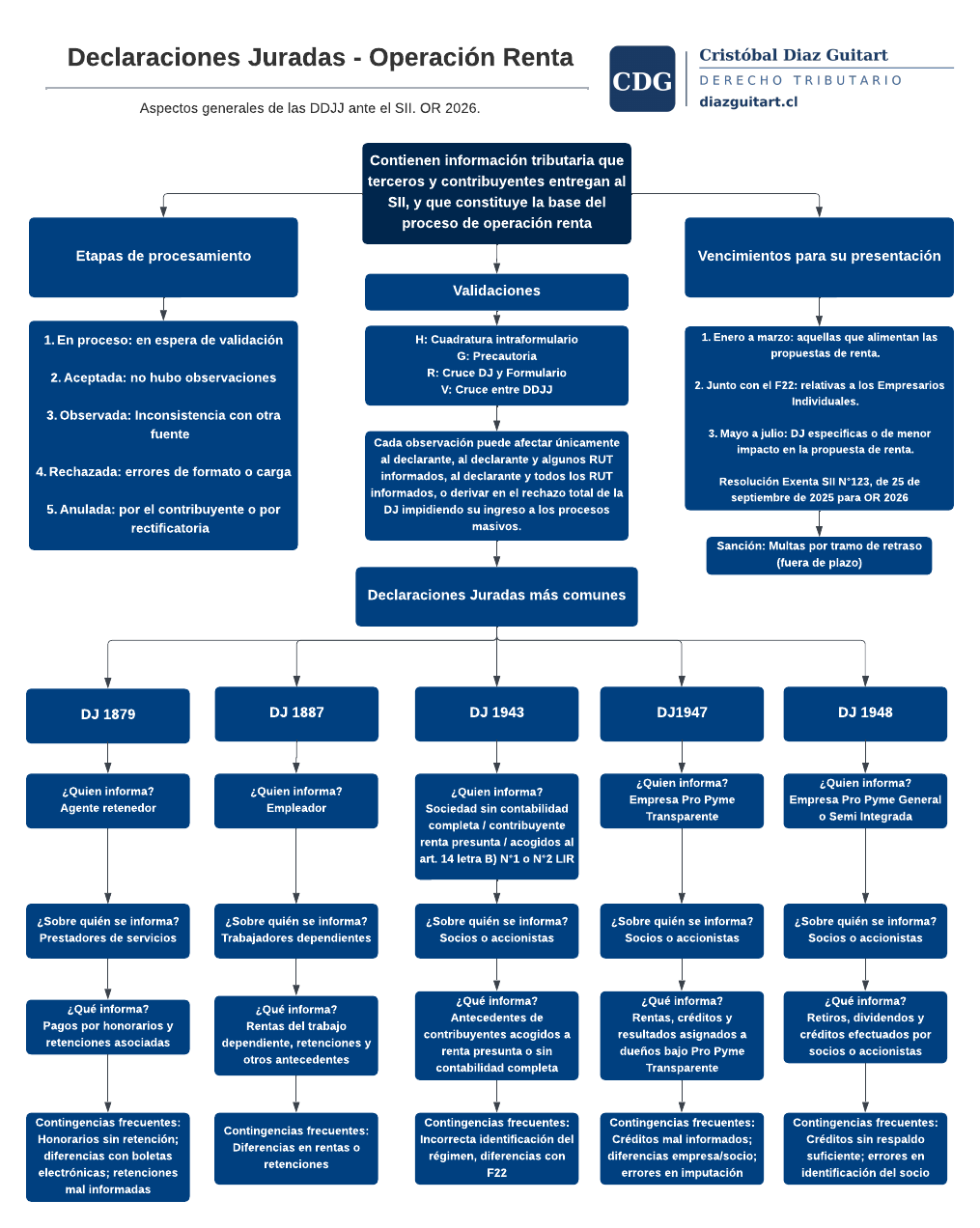

Las Declaraciones Juradas constituyen la base informativa del proceso de Operación Renta. Contienen información tributaria que terceros y contribuyentes entregan al SII, y sobre la cual el Servicio construye las propuestas de renta de cada contribuyente.

Etapas de procesamiento

Toda DJ presentada al SII atraviesa las siguientes etapas: en proceso (en espera de validación), aceptada (sin observaciones), observada (inconsistencia con otra fuente), rechazada (errores de formato o carga) y anulada (por el contribuyente o por rectificatoria).

Validaciones

El SII aplica cuatro tipos de validación: H (cuadratura intraformulario), G (precautoria), R (cruce DJ y formulario) y V (cruce entre DDJJ). Cada observación puede afectar únicamente al declarante, al declarante y algunos RUT informados, al declarante y todos los RUT informados, o derivar en el rechazo total de la DJ impidiendo su ingreso a los procesos masivos.

Plazos de presentación

Los vencimientos se ordenan en tres tramos según la Resolución Exenta SII N°123 de 25 de septiembre de 2025 para la OR 2026: enero a marzo para las DJ que alimentan las propuestas de renta; junto al F22 para las relativas a empresarios individuales; y mayo a julio para DJ específicas de menor impacto en la propuesta. El incumplimiento de plazo genera multas por tramo conforme a la escala legal.

Principales Declaraciones Juradas

DJ 1879 - Informa el agente retenedor sobre pagos por honorarios y retenciones asociadas a prestadores de servicios. Contingencias frecuentes: honorarios sin retención, diferencias con boletas electrónicas y retenciones mal informadas.

DJ 1887 - Informa el empleador sobre rentas del trabajo dependiente, retenciones y otros antecedentes de trabajadores dependientes. Contingencias frecuentes: diferencias en rentas o retenciones, información incompleta o desactualizada, y rectificaciones tardías del empleador.

DJ 1943 - Informa la sociedad sin contabilidad completa, el contribuyente de renta presunta o los acogidos al artículo 14 letra B) N°1 o N°2 de la LIR sobre antecedentes de contribuyentes acogidos a renta presunta o sin contabilidad completa, respecto de socios o accionistas. Contingencias frecuentes: incorrecta identificación del régimen y diferencias con el F22.

DJ 1947 - Informa la empresa Pro Pyme Transparente sobre rentas, créditos y resultados asignados a dueños. Contingencias frecuentes: créditos mal informados, diferencias empresa-socio y errores en imputación.

DJ 1948 - Informa la empresa Pro Pyme General o Semi Integrada sobre retiros, dividendos y créditos efectuados por socios o accionistas. Contingencias frecuentes: créditos sin respaldo suficiente, errores en identificación del socio e información duplicada o mal clasificada.

Este resumen cubre las Declaraciones Juradas más relevantes del proceso. Existen otras DDJJ de presentación obligatoria según el régimen tributario y tipo de operación del contribuyente.

Este contenido tiene fines divulgativos y no constituye asesoria tributaria. Se trata de una sistematizacion de fuentes publicas (SII, TTA, BCN).

Comments ()