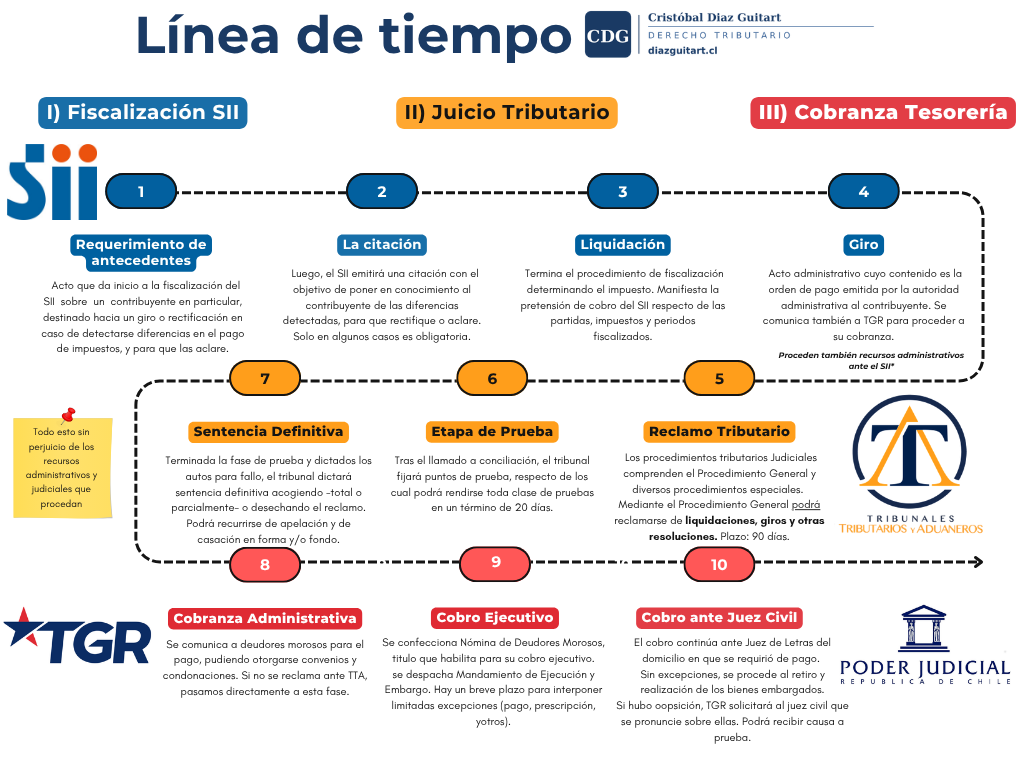

Timeline tributario: fiscalización, juicio y cobranza de impuestos

Resumen visual de las tres etapas del proceso tributario en Chile: auditoría del SII, reclamación judicial ante los Tribunales Tributarios y Aduaneros, y cobranza de la Tesorería General de la República.

El proceso tributario en Chile se desarrolla en tres etapas sucesivas: la fiscalización administrativa del SII, la reclamación judicial ante los Tribunales Tributarios y Aduaneros, y la cobranza ejecutiva de la Tesorería General de la República. El esquema no incluye recursos administrativos, procedimientos especiales ni excepciones.

I. Fiscalización SII

El proceso de auditoría tributaria comprende cuatro actos administrativos principales.

El requerimiento de antecedentes da inicio a la fiscalización, informando al contribuyente sobre la revisión de su situación tributaria con miras a un eventual giro o rectificación.

La citación, regulada en el artículo 63 del Código Tributario, comunica al contribuyente las diferencias de impuestos detectadas para que las aclare o subsane. Su omisión puede generar vicios en el proceso. Es facultativa como regla general y obligatoria en los casos que expresamente establece el artículo 63 inciso 2° del Código Tributario.

La liquidación finaliza el procedimiento de determinación del impuesto, haciendo efectiva la pretensión de cobro del SII. Puede ser reclamada judicialmente ante los TTA dentro de 90 días.

El giro es la orden de pago emitida al contribuyente y comunicada a la Tesorería General de la República. Habilita el cobro compulsivo e interrumpe la prescripción.

II. Juicio tributario ante los TTA

El procedimiento general de reclamaciones tributarias se desarrolla en tres hitos principales.

El reclamo tributario debe interponerse dentro de 90 días desde la notificación de la liquidación, giro u otros actos reclamables del artículo 124 del Código Tributario. Su presentación no suspende automáticamente el cobro. El contribuyente puede solicitar la suspensión al tribunal conforme al artículo 147 del Código Tributario

La etapa de prueba se abre tras el llamado a conciliación. El tribunal fija los puntos de prueba y el contribuyente dispone de 20 días para rendir toda clase de pruebas.

La sentencia definitiva acoge o desecha el reclamo total o parcialmente. Proceden recursos de apelación ante la Corte de Apelaciones y casación en la forma y/o fondo ante la Corte Suprema.

III. Cobranza Tesorería General de la República

La cobranza se activa una vez ejecutoriada la liquidación o girado el impuesto sin reclamo pendiente.

La cobranza administrativa consiste en la comunicación al deudor moroso, con posibilidad de convenios de pago y condonaciones.

El cobro ejecutivo se inicia con la confección de la Nómina de Deudores Morosos, título ejecutivo que habilita el despacho de mandamiento de ejecución y embargo. El plazo para interponer excepciones es breve y limitado a las causales legales.

El cobro ante juez civil opera sin excepciones adicionales, procediéndose al retiro y realización de los bienes embargados. Si hay oposición, la TGR solicita al juez civil que se pronuncie previo rendición de prueba.

Este resumen no incluye casos especiales, excepciones ni recursos administrativos y judiciales.

Este contenido tiene fines divulgativos y no constituye asesoria tributaria. Se trata de una sistematizacion de fuentes publicas (SII, TTA, BCN).

Comments ()