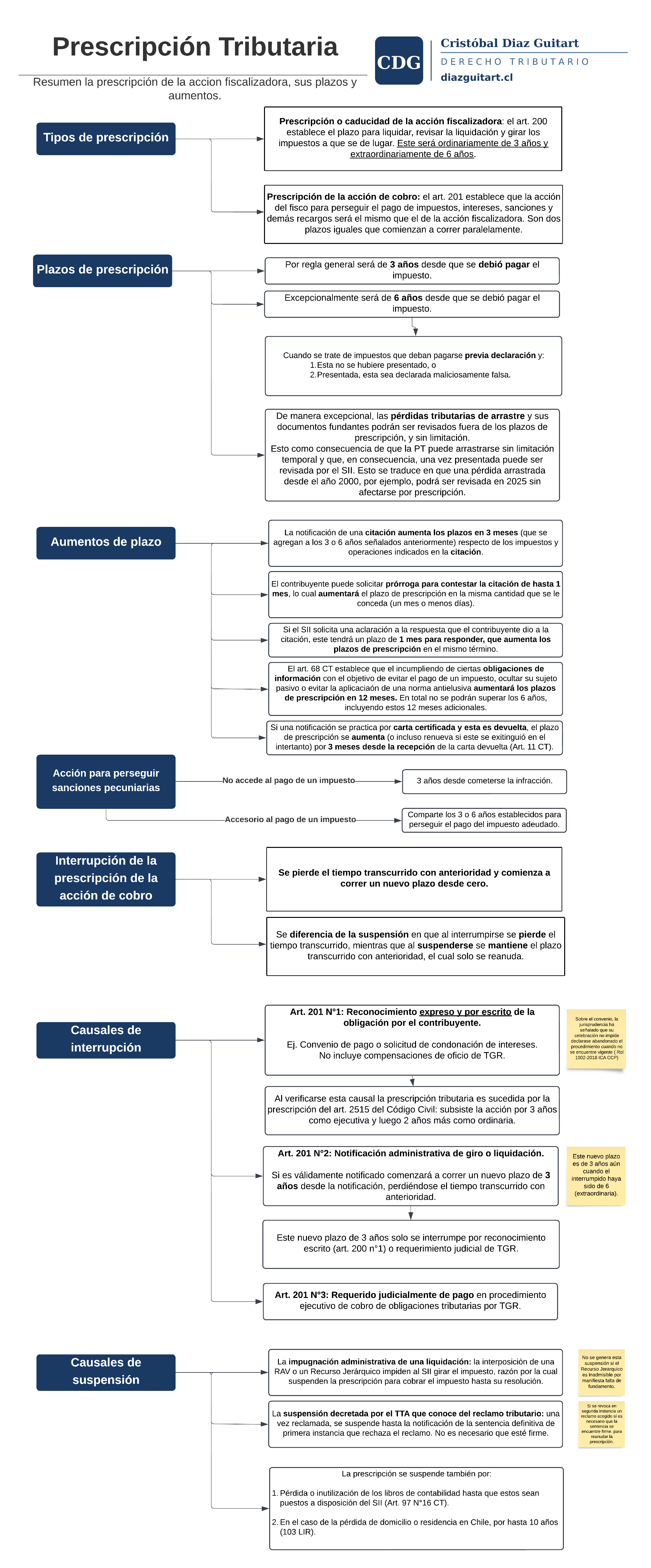

Prescripción tributaria: plazos, aumentos, interrupción y suspensión

Resumen de la prescripción de la acción fiscalizadora y de cobro conforme a los artículos 200 y 201 del Código Tributario: plazos ordinario y extraordinario, causales de aumento, interrupción y suspensión.

Los artículos 200 y 201 del Código Tributario regulan los plazos dentro de los cuales el SII puede ejercer su acción fiscalizadora y la Tesorería General de la República puede perseguir el cobro de los impuestos adeudados. Ambos plazos son iguales y corren paralelamente.

Tipos de prescripción

La prescripción de la acción fiscalizadora del artículo 200 establece el plazo para liquidar, revisar la liquidación y girar los impuestos. Será ordinariamente de 3 años y extraordinariamente de 6 años, contados desde que se debió pagar el impuesto.

El plazo extraordinario de 6 años aplica cuando se trate de impuestos que deban pagarse previa declaración y esta no se hubiere presentado, o presentada, sea declarada maliciosamente falsa.

La prescripción de la acción de cobro del artículo 201 establece que la acción del Fisco para perseguir el pago de impuestos, intereses, sanciones y demás recargos tendrá el mismo plazo que la acción fiscalizadora. Son dos plazos iguales que comienzan a correr paralelamente.

Regla especial para pérdidas tributarias de arrastre: de manera excepcional, las pérdidas tributarias y sus documentos fundantes pueden ser revisados fuera de los plazos de prescripción y sin limitación temporal, como consecuencia de que la pérdida tributaria puede arrastrarse indefinidamente. Una pérdida arrastrada desde el año 2000, por ejemplo, puede ser revisada en 2025 sin afectarse por prescripción.

Aumentos de plazo

Los plazos de prescripción pueden aumentarse por las siguientes causales:

La notificación de una citación aumenta los plazos en 3 meses respecto de los impuestos y operaciones indicados en ella.

La prórroga solicitada por el contribuyente para contestar la citación, de hasta 1 mes, aumenta el plazo de prescripción en la misma cantidad concedida.

La aclaración solicitada por el SII a la respuesta del contribuyente otorga a este un plazo de 1 mes para responder, que aumenta los plazos de prescripción en el mismo término.

La devolución de carta certificada aumenta el plazo de prescripción en 3 meses desde la recepción de la carta devuelta, e incluso lo renueva si este se había extinguido en el intertanto, conforme al artículo 11 del Código Tributario.

El incumplimiento de obligaciones de información del artículo 68 del Código Tributario, cuando tenga por objeto evitar el pago de un impuesto, ocultar su sujeto pasivo o evitar la aplicación de una norma antielusiva, aumenta los plazos en 12 meses. En ningún caso el plazo total podrá superar los 6 años, incluyendo estos 12 meses adicionales.

Acción para perseguir sanciones pecuniarias

Las sanciones que no acceden al pago de un impuesto prescriben en 3 años desde cometida la infracción. Las que son accesorias al pago de un impuesto comparten los plazos de 3 o 6 años establecidos para perseguir el pago del impuesto adeudado.

Interrupción de la prescripción de la acción de cobro

La interrupción produce la pérdida del tiempo transcurrido con anterioridad, comenzando a correr un nuevo plazo desde cero. Se diferencia de la suspensión en que al suspenderse se mantiene el plazo transcurrido, el cual solo se reanuda.

Son causales de interrupción:

Artículo 201 N°1: reconocimiento expreso y por escrito de la obligación por el contribuyente. El ejemplo típico es el convenio de pago o la solicitud de condonación de intereses. No incluye las compensaciones de oficio de la TGR. La jurisprudencia ha señalado que la celebración de un convenio no impide declarar abandonado el procedimiento cuando no se encuentre vigente (Rol 1002-2018, ICA Concepción).

Artículo 201 N°2: notificación administrativa de giro o liquidación. Una vez válidamente notificado, comienza a correr un nuevo plazo de 3 años desde la notificación, perdiéndose el tiempo anterior. Este nuevo plazo es de 3 años aun cuando el interrumpido haya sido de 6 años (extraordinario). Este nuevo plazo solo se interrumpe por reconocimiento escrito o requerimiento judicial de la TGR.

Artículo 201 N°3: requerimiento judicial de pago en procedimiento ejecutivo de cobro por la TGR. Al verificarse esta causal, la prescripción tributaria es sucedida por la prescripción del artículo 2515 del Código Civil: subsiste la acción por 3 años como ejecutiva y luego 2 años más como ordinaria.

Suspensión de la prescripción

Son causales de suspensión:

La impugnación administrativa de una liquidación mediante reposición administrativa voluntaria o recurso jerárquico impide al SII girar el impuesto, razón por la cual suspende la prescripción hasta su resolución. No se genera esta suspensión si el recurso jerárquico es inadmisible por manifiesta falta de fundamento.

La suspensión decretada por el TTA que conoce del reclamo tributario: una vez reclamada, se suspende hasta la notificación de la sentencia definitiva de primera instancia que rechaza el reclamo, sin necesidad de que esté firme. Si se revoca en segunda instancia un reclamo acogido, sí es necesario que la sentencia se encuentre firme para reanudar la prescripción.

La pérdida o inutilización de los libros de contabilidad, hasta que estos sean puestos a disposición del SII, conforme al artículo 97 N°16 del Código Tributario.

La pérdida de domicilio o residencia en Chile, por hasta 10 años, conforme al artículo 103 de la LIR.

Este contenido tiene fines divulgativos y no constituye asesoria tributaria. Se trata de una sistematizacion de fuentes publicas (SII, TTA, BCN).

Comments ()