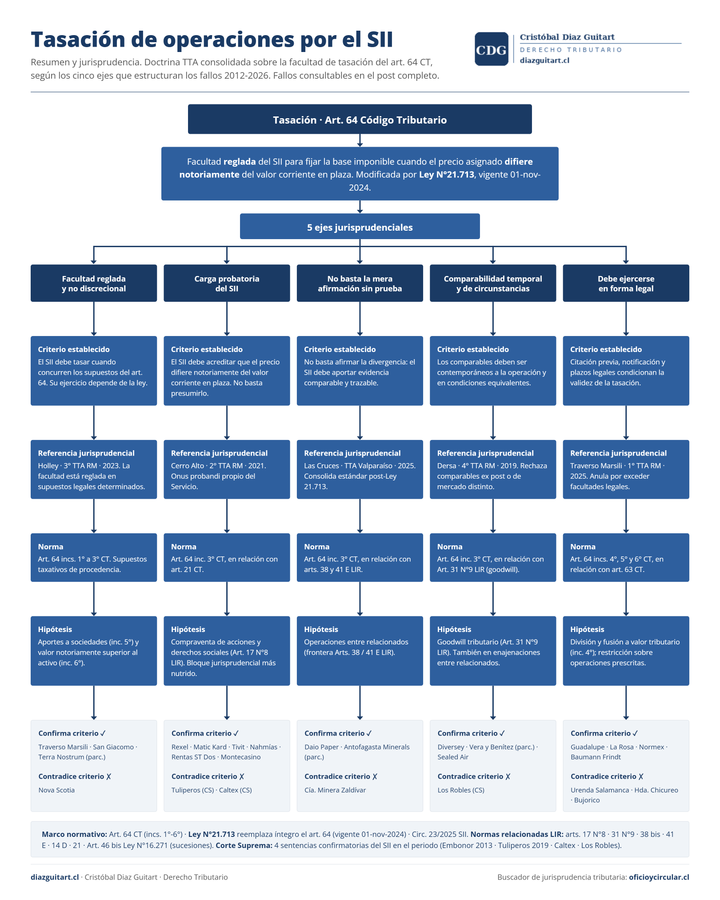

Precios de transferencia: el problema tributario de las empresas multinacionales

Introducción a los conceptos fundamentales de tributación internacional y precios de transferencia: el problema de la doble tributación, el principio de plena competencia y la regulación chilena del artículo 41 E de la LIR.

Imagina que una empresa fabrica productos en Chile y los vende a su filial en un país con impuestos más bajos. Si puede fijar libremente el precio de esa venta interna, puede hacer que toda la utilidad quede declarada en la jurisdicción donde paga menos impuestos. Eso es, en esencia, el problema de los precios de transferencia.

Publiqué un artículo sobre esta materia en la Revista Internacional del Centro de Estudios Europeos de la Universidad de Concepción (2025), con el propósito de introducir estos conceptos -tratados en la doctrina especializada- a quienes no son especialistas en el área tributaria.

A continuación un resumen de los puntos centrales.

El problema de la doble tributación

Cuando una persona o empresa opera en más de un país, puede verse gravada por el mismo ingreso dos veces: una vez en el país donde produce la renta y otra en el país donde reside. Esto ocurre porque cada Estado aplica sus propias reglas de tributación, que muchas veces se superponen.

Para mitigarlo existen medidas unilaterales - como el crédito por impuestos pagados en el extranjero, regulado en el artículo 41 A de la LIR en Chile - y medidas bilaterales, que son los tratados para evitar la doble tributación que los países negocian entre sí.

El problema específico de los precios de transferencia

En una economía de libre mercado, el precio entre empresas independientes lo fija el mercado. Pero cuando dos empresas del mismo grupo multinacional se venden bienes entre sí, el precio lo fija el propio grupo, sin presión de mercado. Esto les permite trasladar utilidades a países con menor carga tributaria, reduciendo el impuesto total que paga el grupo.

El ejemplo más simple: si la empresa en el país A tiene una tasa del 50% y la empresa en el país B tiene una tasa del 10%, al grupo le conviene que toda la utilidad quede declarada en B. Con un simple ajuste del precio de transferencia, pueden reducir la carga tributaria consolidada a un tercio de lo que pagarían sin ese ajuste.

El principio de plena competencia

Para corregir esto, los ordenamientos fiscales adoptaron el llamado Arm's Length Principle o principio de plena competencia: las operaciones entre empresas relacionadas deben pactarse como si se tratara de empresas independientes en condiciones comparables.

En Chile, este principio está consagrado en el artículo 41 Letra E de la LIR, que faculta al SII para impugnar o tasar operaciones transfronterizas entre partes relacionadas que no se efectúen a valor de mercado. Cuando el SII detecta una incorrecta valorización, la diferencia determinada se afecta con el impuesto único del inciso 1° del artículo 21 LIR con tasa del 40%, sin que dicha diferencia sea deducible de la Renta Líquida Imponible. Adicionalmente, puede aplicarse una multa equivalente al 5% de las diferencias cuando el contribuyente no entrega información debida y oportunamente.

Los métodos para determinarlo

Aplicar este principio en la práctica es complejo. La ley chilena recoge seis métodos, todos originados en las directrices de la OCDE, contenidos en el N°2 del artículo 41 E de la LIR: Precio Comparable no Controlado, Precio de Reventa, Costo más Margen, División de Utilidades, Márgenes Netos Transaccionales y Métodos Residuales para casos que no encajan en los anteriores. Cada método tiene ventajas y desventajas según el tipo de operación, la industria y la disponibilidad de datos comparables. La norma exige emplear el método más apropiado al caso particular, considerando las ventajas y desventajas de cada uno, la disponibilidad de información relevante y la existencia de operaciones comparables.

El plan BEPS y la respuesta internacional

En 2013, los países de la OCDE y el G-20 respaldaron el plan BEPS (Base Erosion and Profit Shifting), con 15 acciones destinadas a cerrar las brechas que permiten erosionar bases imponibles. En materia de precios de transferencia, la Acción 8 aborda operaciones con intangibles; la Acción 9, la asignación contractual de riesgos económicos y la atribución de ingresos a las entidades que los asumen; y la Acción 10 se concentra en los métodos para determinar precios de transferencia y la neutralización de ciertos pagos entre empresas del grupo.

Obligaciones de declaración en Chile

Los contribuyentes sujetos a esta regulación tienen obligaciones declarativas específicas, con vencimiento el último día hábil de junio de cada año:

La Declaración Jurada Anual sobre Precios de Transferencia (F.1907), exigible a medianas y grandes empresas que hayan realizado operaciones con partes relacionadas en el extranjero, y a otras empresas cuyos montos superen los CLP 500 millones.

El Reporte País por País (F.1937), exigible a la entidad matriz o entidad sustitutiva de grupos multinacionales cuyos ingresos consolidados superen los EUR 750 millones aproximadamente.

El Archivo Local (F.1951), exigible a grandes empresas que integren grupos multinacionales que hayan presentado el Reporte País por País y cuyas operaciones con relacionadas en el extranjero superen los CLP 200 millones.

El Archivo Maestro (F.1950), exigible a la entidad matriz o sustitutiva con residencia en Chile de grupos con ingresos consolidados superiores a EUR 750 millones aproximadamente.

Los Acuerdos Previos sobre Precios de Transferencia (APA)

El artículo 41 E N°7 de la LIR contempla los Acuerdos Previos sobre Precios de Transferencia: acuerdos adoptados entre el SII, otras administraciones tributarias extranjeras y contribuyentes con domicilio o residencia en Chile, para determinar anticipadamente y por un período de tiempo los precios aplicables a operaciones transfronterizas, con el propósito de evitar la doble tributación ante eventuales discrepancias sobre su valor de mercado. Constituyen el principal instrumento preventivo de conflictos en esta materia.

El artículo completo, publicado en la Revista Internacional del Centro de Estudios Europeos de la Universidad de Concepción (2025), está disponible para descarga más arriba.

Comments ()