La facultad de tasar del SII en reorganizaciones empresariales: artículo 64 del Código Tributario tras la Ley N°21.713

Análisis de la facultad de tasar del SII conforme al artículo 64 del Código Tributario actualizado por la Ley N°21.713, con sus criterios de aplicación en fusiones, divisiones, reorganizaciones nacionales e internacionales y el concepto de legítima razón de negocios.

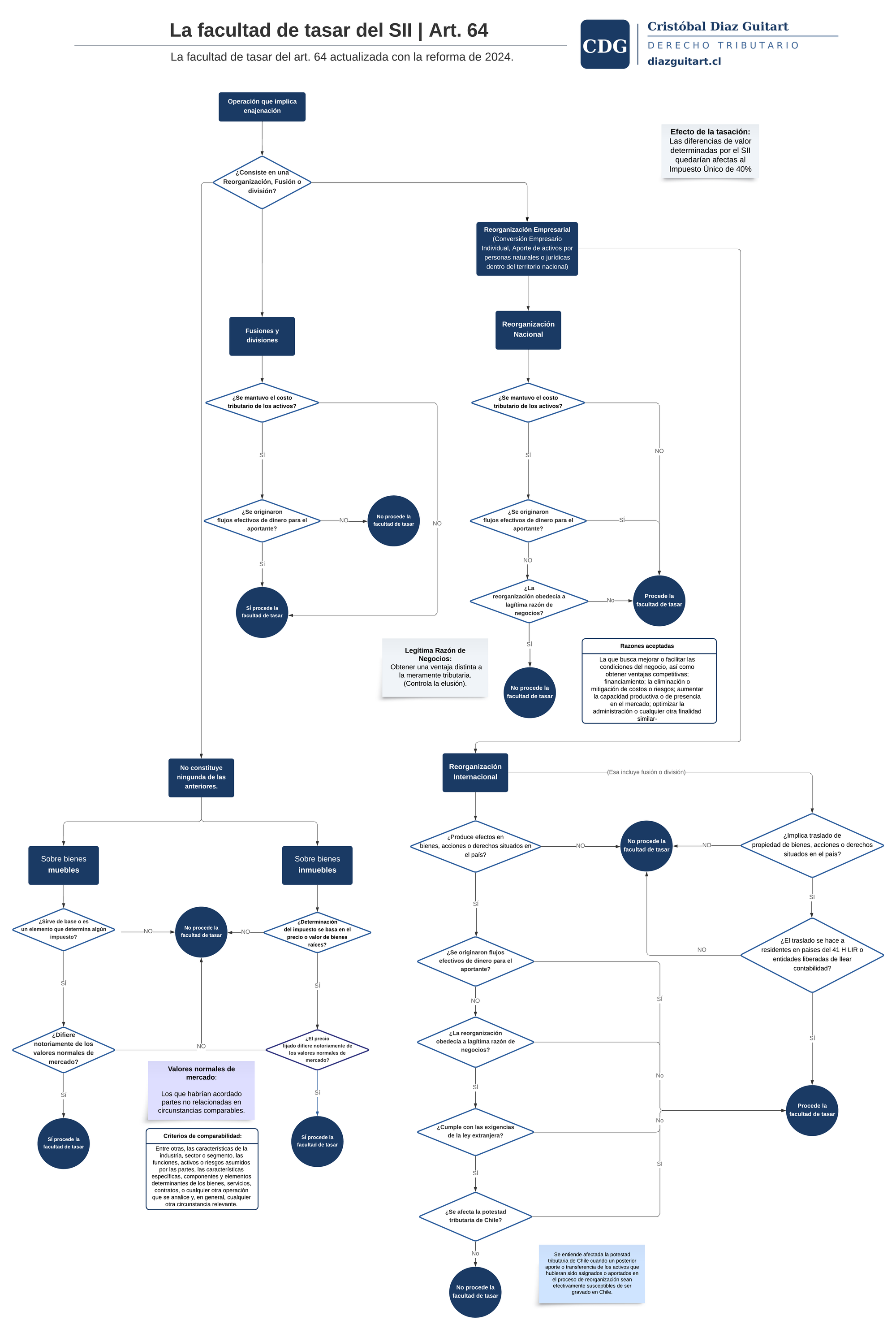

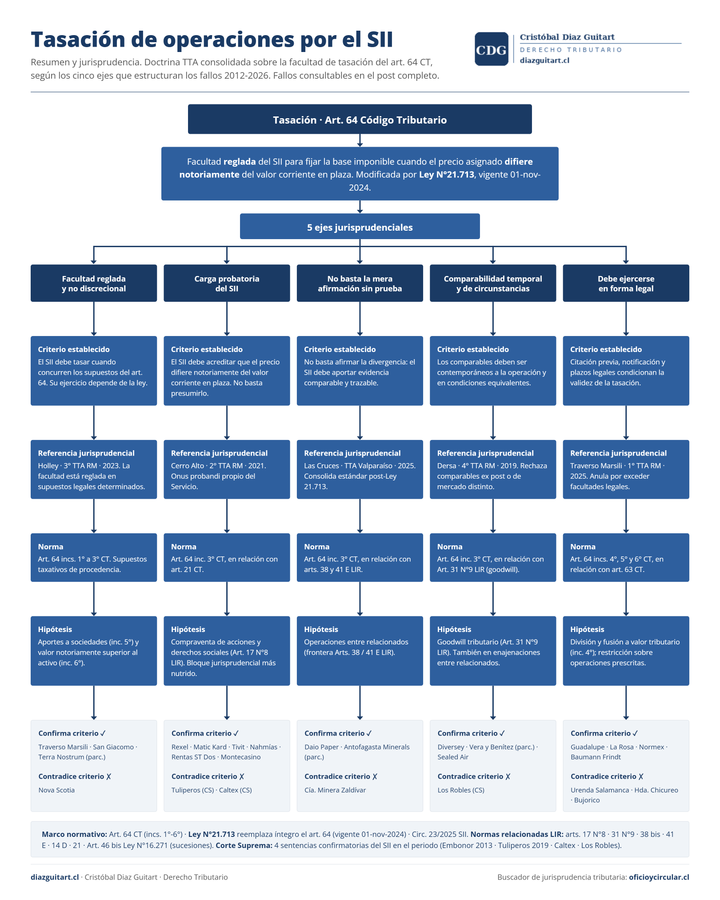

Este mapa contiene los supuestos y excepciones de la facultad de tasar del SII conforme al artículo 64 del Código Tributario, actualizado tras la Ley de Cumplimiento Tributario N°21.713.

La facultad de tasar

Esta facultad permite al SII determinar la base imponible de un impuesto mediante resolución fundada, cuando el precio o valor asignado en un acto o contrato difiere notoriamente de los valores normales de mercado. Las diferencias de valor determinadas por el SII quedan afectas al Impuesto Único del artículo 21 de la LIR con tasa del 40%.

Enajenaciones de bienes muebles

Procede cuando el precio difiere notoriamente de los valores normales de mercado. Se entiende por valores normales de mercado los que habrían acordado partes no relacionadas en circunstancias comparables, considerando criterios como la industria, sector o segmento, las funciones, activos y riesgos asumidos por las partes, las características específicas de los bienes o servicios y cualquier otra circunstancia relevante.

Enajenaciones de bienes inmuebles

Procede cuando la determinación del impuesto no se basa en el precio o valor de bienes raíces y el precio difiere notoriamente de los valores normales de mercado.

Fusiones y divisiones

No procede cuando se mantiene el costo tributario de los activos y no se originan flujos efectivos de dinero para el aportante. Si no se mantiene el costo tributario de los activos, sí procede la facultad de tasar.

Reorganizaciones nacionales

Incorporan el análisis de la legítima razón de negocios: si se mantiene el costo tributario y no hay flujos efectivos de dinero, el SII evaluará si la reorganización obedece a una ventaja distinta a la meramente tributaria. Si no existe legítima razón de negocios, procede la tasación. Son razones aceptadas mejorar las condiciones del negocio, obtener ventajas competitivas, mitigar costos o riesgos, aumentar la capacidad productiva y optimizar la administración, entre otras.

Se exceptúa expresamente el caso de reorganizaciones para obtener la exención de IVA en sociedades de profesionales, conforme a la Circular N°50 de 2022 y el Oficio N°3313 de 2022.

Reorganizaciones internacionales

Incluyen fusiones y divisiones transfronterizas. No procede la facultad de tasar cuando la reorganización no produce efectos sobre bienes, acciones o derechos situados en Chile. Si los produce, el análisis evalúa: flujos efectivos de dinero, legítima razón de negocios, cumplimiento de la ley extranjera aplicable y afectación de la potestad tributaria de Chile.

Se entiende afectada la potestad tributaria cuando se generan activos o transferencias que hubieran sido gravados en Chile y los bienes ingresados no son efectivamente susceptibles de ser gravados en el país. Cuando la reorganización implica traslado hacia residentes en países del artículo 41 H de la LIR o entidades liberadas de llevar contabilidad, procede la facultad de tasar.

Este resumen tiene fines divulgativos y no constituye asesoría.

Comments ()