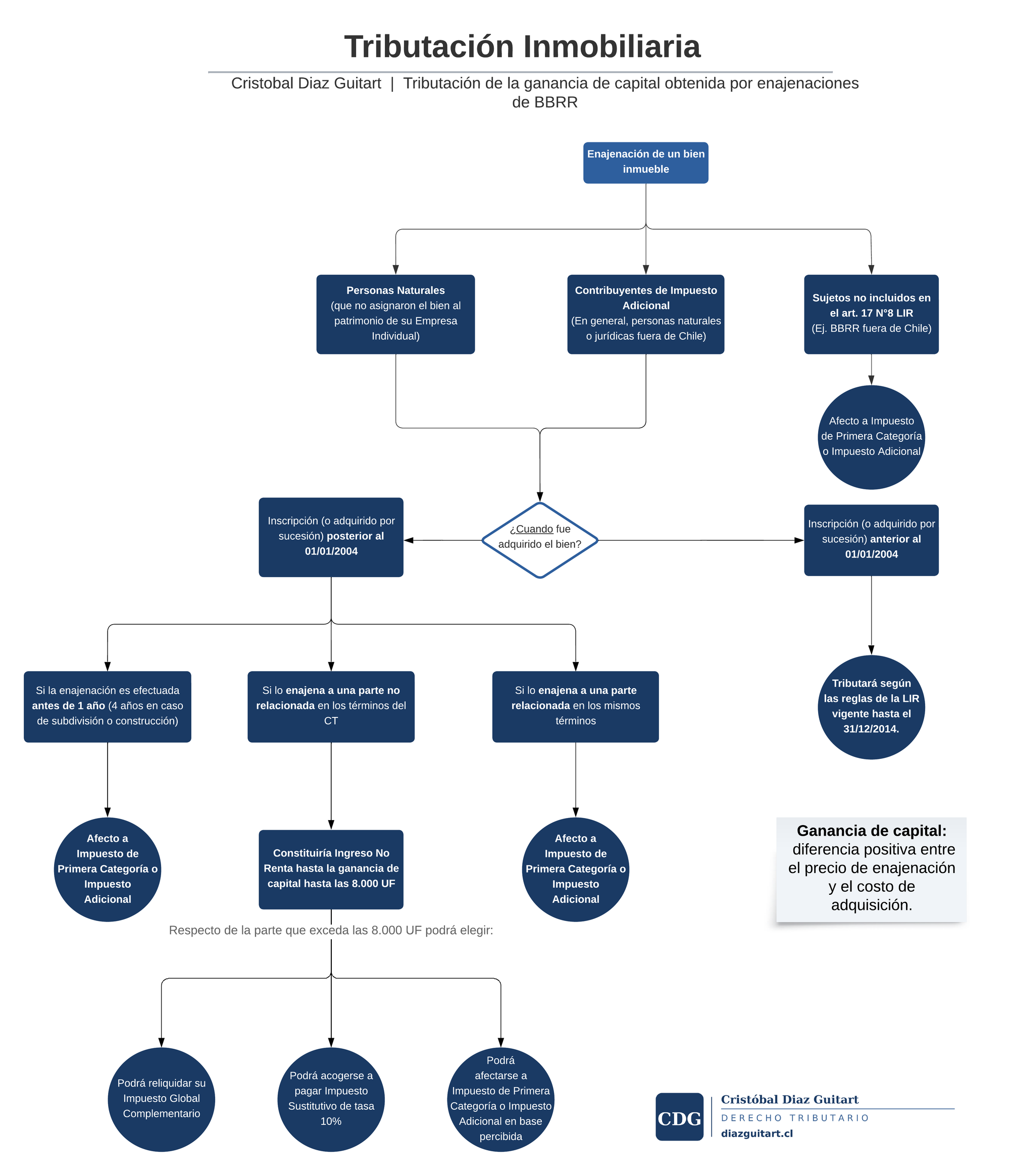

Tributación de la ganancia de capital en la enajenación de bienes raíces: reglas del artículo 17 N°8 letra b LIR

Resumen de las reglas de tributación de la ganancia de capital en la enajenación de bienes raíces por personas naturales según el artículo 17 N°8 letra b de la Ley sobre Impuesto a la Renta.

Este resumen cubre el régimen general del artículo 17 N°8 letra b de la LIR, aplicable a contribuyentes de impuestos finales respecto de bienes adquiridos desde el 1 de enero de 2004. Existen normas transitorias para bienes adquiridos con anterioridad y regímenes especiales que no se tratan aquí.

Ámbito de aplicación

El artículo 17 N°8 letra b de la Ley sobre Impuesto a la Renta regula la tributación del mayor valor obtenido en la enajenación de bienes raíces situados en Chile por personas naturales, siempre que estos no formen parte de su empresa individual. Por interpretación del SII contenida en la Circular N°43 de 2021, estas reglas también son aplicables a los contribuyentes del impuesto adicional, en virtud del artículo 62 de la LIR.

Determinación de la ganancia de capital

La ganancia de capital se calcula como la diferencia positiva entre el precio de enajenación y el costo tributario del inmueble:

Ganancia = Precio de enajenación - Costo tributario

El precio de enajenación corresponde al valor pactado entre las partes en la respectiva escritura, sin perjuicio de la facultad de tasación del SII conforme al artículo 64 del Código Tributario.

El costo tributario se compone de:

- Valor de adquisición: precio pactado al momento de incorporar el bien al patrimonio del enajenante, reajustado según variación del IPC entre el mes anterior a la adquisición y el mes anterior a la enajenación.

- Mejoras útiles: deben haber aumentado el valor del bien, haber sido realizadas por el enajenante o por un tercero cuyas mejoras hayan pasado a ser de su propiedad, y haber sido declaradas ante el SII mediante el Formulario 2963 con anterioridad a la enajenación. Se excluyen las mejoras locativas y las necesarias. El reajuste se aplica desde el mes anterior al de la terminación de la obra.

Tributación según el tipo de enajenación

a) Enajenación dentro de plazos cortos

Se grava con impuesto de primera categoría e impuestos finales según reglas generales cuando la enajenación se realiza:

- Antes de 1 año contado desde la fecha de inscripción en el Registro de Propiedad, o desde la apertura de la sucesión si el bien fue adquirido por causa de muerte.

- Antes de 4 años en el caso de subdivisiones de terrenos urbanos o rurales, o construcciones de edificios por pisos o departamentos, contado desde la adquisición o construcción según corresponda.

b) Enajenación a persona relacionada

Si se efectúa transcurridos los plazos anteriores pero a una persona relacionada en los términos del artículo 8 N°17 del Código Tributario, la ganancia de capital se grava con impuestos finales sobre base devengada.

c) Enajenación a persona no relacionada

Si se efectúa transcurridos los plazos indicados y a una persona no relacionada, aplican las siguientes reglas:

- No constituye renta el mayor valor que no exceda 8.000 UF, acumulable entre todas las enajenaciones realizadas por el contribuyente, sin plazo para agotar el límite.

- El exceso sobre 8.000 UF tributa, a elección del contribuyente:

- c.1) Impuesto global complementario o adicional sobre base percibida.

- c.2) Impuesto único sustitutivo de 10% sobre base percibida, de declaración anual en abril del año siguiente.

- c.3) Reliquidación del impuesto global complementario considerando los años en que el inmueble estuvo en poder del enajenante, con un tope de 10 años, sobre base devengada.

Crédito por impuesto de herencia

Cuando el bien raíz fue adquirido por sucesión por causa de muerte y el mayor valor supera las 8.000 UF, la LIR reconoce un crédito equivalente al impuesto sobre asignaciones por causa de muerte de la Ley N°16.271, en la proporción que corresponda al inmueble dentro de la masa hereditaria, siempre que dicho impuesto haya sido efectivamente pagado.

Este contenido tiene fines divulgativos y no constituye asesoria tributaria. Se trata de una sistematizacion de fuentes publicas (SII, TTA, BCN).

Comments ()