Gastos rechazados del art. 21 LIR: el análisis de 481 fallos TTA que revela grandes diferencias entre tribunales

Se analizaron 481 sentencias sobre gastos rechazados emitidas por los dieciocho Tribunales Tributarios y Aduaneros del país entre abril de 2024 y abril de 2026. La mitad de los casos termina, total o parcialmente, a favor del contribuyente; mientras que la otra mitad consolida la pretensión fiscal.

Se analizaron 481 sentencias sobre gastos rechazados emitidas por los dieciocho Tribunales Tributarios y Aduaneros del país entre abril de 2024 y abril de 2026. Los números muestran un panorama más parejo del que suele suponerse en el debate público: la mitad de los casos termina, total o parcialmente, a favor del contribuyente; mientras que la otra mitad consolida la pretensión fiscal.

Este artículo resume hallazgos, presenta diferencias entre casos que explican resultados, muestra los gráficos y deja disponibles los datos originales para que cada profesional pueda interpretarlos.

Todas las sentencias son públicas y se pueden consultar gratuitamente en el link: (oficioycircular.cl/)

Metodología

La base de datos analizada proviene del buscador disponible en Oficio & Circular (oficioycircular.cl/), que indexa la totalidad de los fallos publicados en la OJV TTA por los TTA de Chile más la interpretación administrativa del SII (oficios y circulares).

Para este estudio se aplicaron los siguientes filtros:

- Se revisaron los 11.193 fallos TTA indexados a la fecha.

- Se filtraron los temas, seleccionando aquellos que se vinculen con gastos rechazados (2.271 fallos históricos).

- Se acotó el estudio a las sentencias públicas entre 24 de abril de 2024 y 24 de abril de 2026.

Universo final: 481 fallos, de los cuales 480 cuentan con resultado clasificado (acoge, parcial, rechaza) y 1 quedó sin clasificar (por error se subió el «cúmplase» en lugar de la sentencia definitiva) y fue excluido de los porcentajes.

Se cruzaron los casos contra la base de datos que contiene 4.861 oficios y circulares SII; 220 de ellos, emitidos desde 2020, citan expresamente el artículo 21 de la LIR. La base de datos pública ha sido extensamente depurada por el uso que le da cada visitante del sitio web, quien revisa, actualiza y permite asignar relevancia a los fallos según interés, agregándole valor al análisis por sobre la sola agregación de documentos públicos disponibles.

El análisis se mueve a nivel agregado; para análisis de casos concretos, se recomienda revisar cada fallo en su fuente original. Este reporte de análisis de datos estadísticos, por su naturaleza, no constituye asesoría (como tampoco ninguna de las funciones del sitio web).

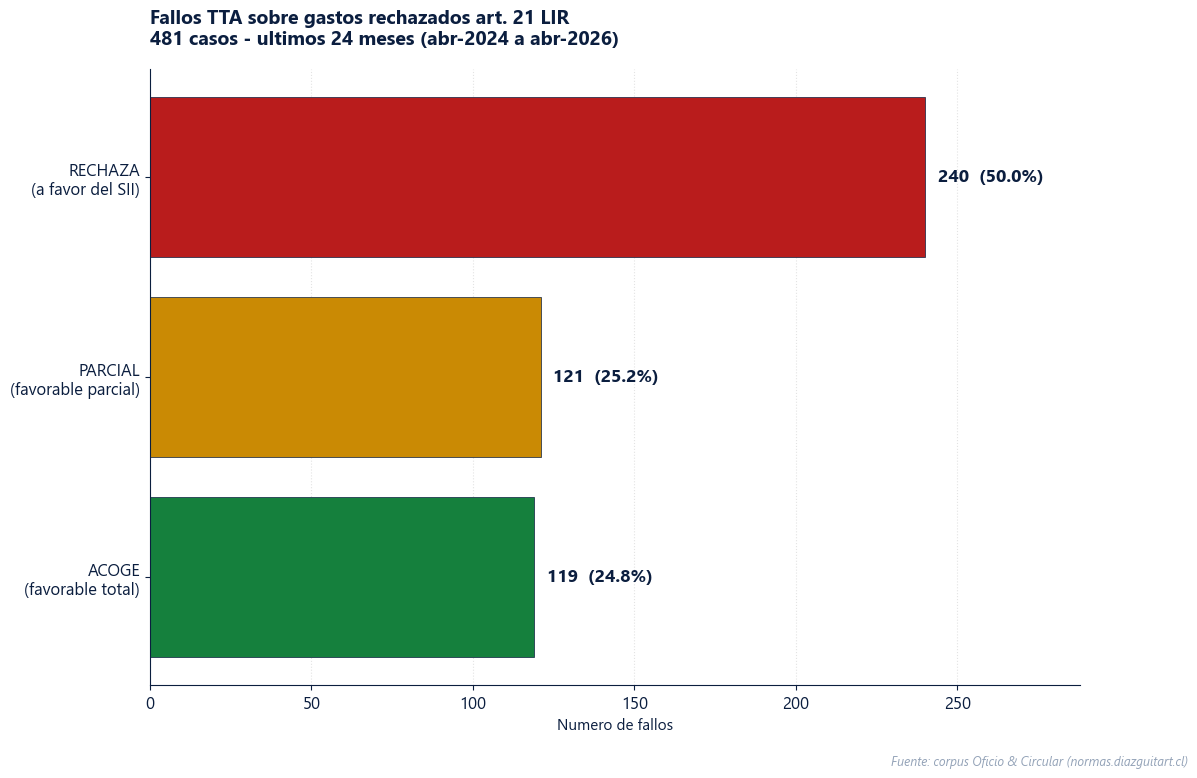

1. Distribución global de resultados

De los 480 fallos clasificados:

- ACOGE: 119 (24,8%). El TTA dio la razón íntegra al contribuyente, dejando sin efecto la liquidación, giro o resolución reclamada.

- PARCIAL: 121 (25,2%). El tribunal acogió parcialmente el reclamo, reconociendo una porción de los gastos.

- RECHAZA: 240 (50,0%). El criterio administrativo se mantuvo.

Sumando ACOGE y PARCIAL, el 50,0% de los fallos resultó, en alguna medida, favorable al contribuyente. Dicho de otra forma: de cada dos liquidaciones o resoluciones del SII que terminaron en sede judicial, una fue modificada.

Vale la pena detenerse en el corte por tipo de acto reclamado. De los 481 casos, 336 (69,9%) reclaman una Liquidación, 182 involucran una Resolución (con casos de superposición) y solo 19 un Giro puro. La Liquidación concentra el grueso de la actividad litigiosa sobre art. 21 LIR, lo que es consistente con su naturaleza de acto determinativo de diferencias de impuesto. Los casos de Giros tienen una dinámica distinta, ya que habitualmente se reclaman por vicios de forma antes que por discusión sustantiva.

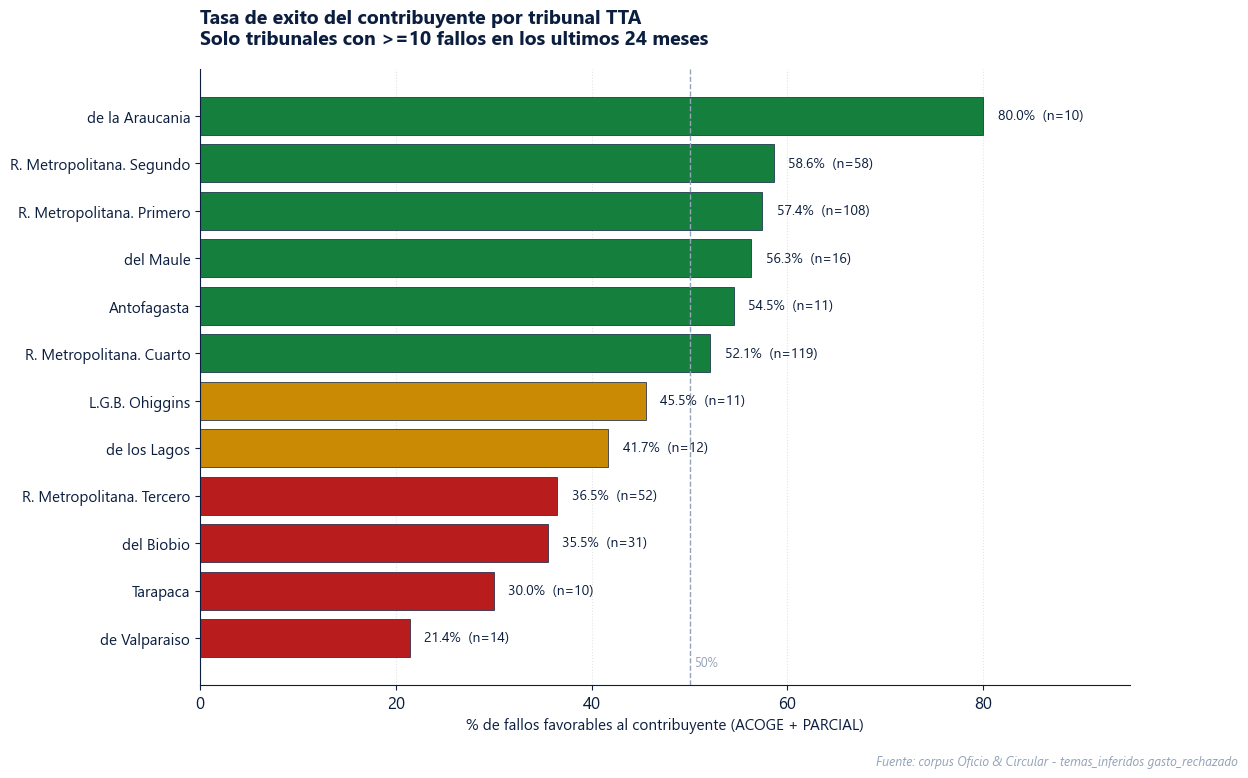

2. Mapa por tribunal

La probabilidad de obtener un resultado favorable no es homogénea entre tribunales. Considerando solo aquellos con al menos 10 fallos para asegurar alguna robustez estadística:

| Tribunal | Total | % favor contribuyente |

|---|---|---|

| Araucania | 10 | 80,0% |

| Segundo RM | 58 | 58,6% |

| Primero RM | 108 | 57,4% |

| Maule | 16 | 56,3% |

| Antofagasta | 11 | 54,5% |

| Cuarto RM | 119 | 52,1% |

| L.G.B. O'Higgins | 11 | 45,5% |

| Los Lagos | 12 | 41,7% |

| Tercero RM | 52 | 36,5% |

| Biobio | 31 | 35,5% |

| Tarapaca | 10 | 30,0% |

| Valparaiso | 14 | 21,4% |

La brecha entre el más favorable y el menos favorable es de 58,6 puntos porcentuales. Entre los cuatro tribunales de la Región Metropolitana «donde se concentra la mayor cantidad de casos» la diferencia va de 36,5% (Tercero RM) a 58,6% (Segundo RM).

Los datos no permiten inferir causalidad. El mix de materias, la complejidad de los casos, la política de tramitación de cada Dirección Regional del SII y las características de los abogados litigantes convergen en cada resultado. La dispersión entre tribunales, en cualquier caso, es un dato presente en la jurisprudencia tributaria chilena de los últimos 24 meses.

Otro dato que conviene considerar: la concentración regional. Los cuatro tribunales metropolitanos (Primero, Segundo, Tercero y Cuarto) resolvieron en conjunto 337 de los 481 fallos del período (70,1% del corpus analizado). Eso significa que una lectura «nacional» del comportamiento del TTA sobre art. 21 LIR está fuertemente influenciada por lo que ocurre en la capital. El Tercero RM, con una tasa de 36,5% favorable al contribuyente y 52 casos en 24 meses, presenta características particulares: es el único tribunal metropolitano con tasa por debajo del 50%.

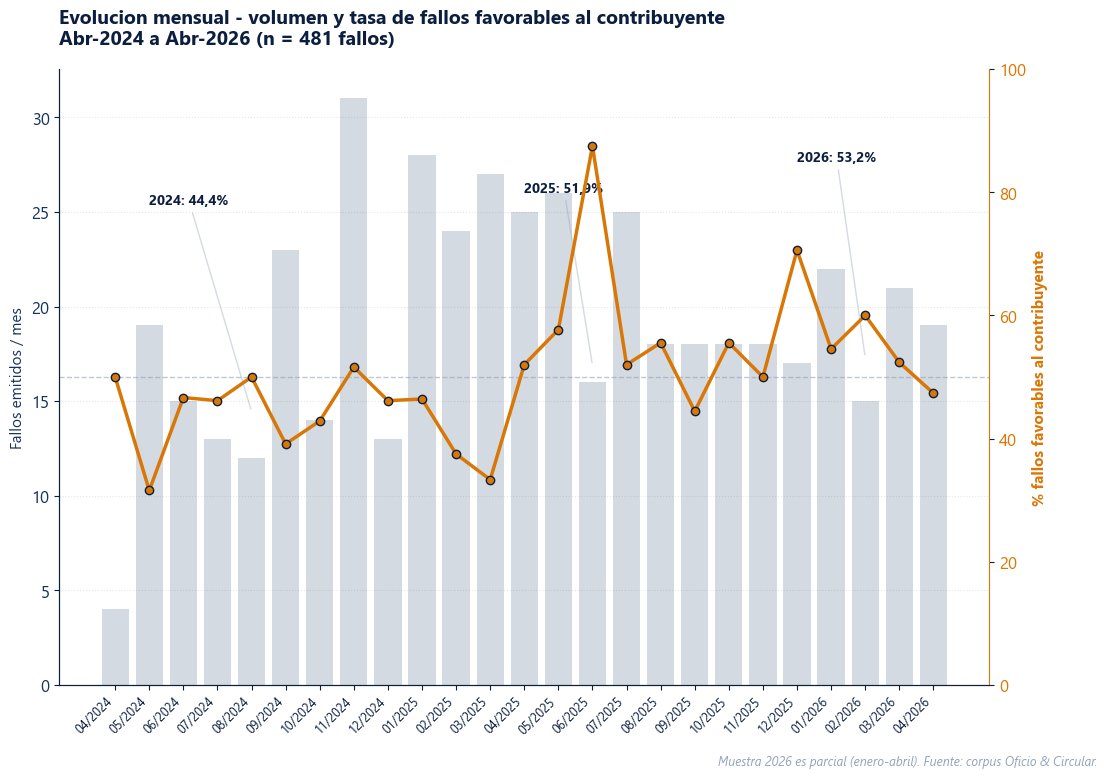

3. Evolución temporal

La tasa de fallos favorables al contribuyente muestra un alza leve pero sostenida:

- 2024 (abr-dic): 44,4% (64 de 144 fallos)

- 2025: 51,9% (135 de 260 fallos)

- 2026 (ene-abr): 53,2% (41 de 77 fallos)

Un incremento de 8,8 puntos porcentuales en 24 meses. La muestra de 2026 es parcial y debe leerse con cautela. Aun así, el cruce de la línea del 50% durante 2025 marca un punto interesante para discutir.

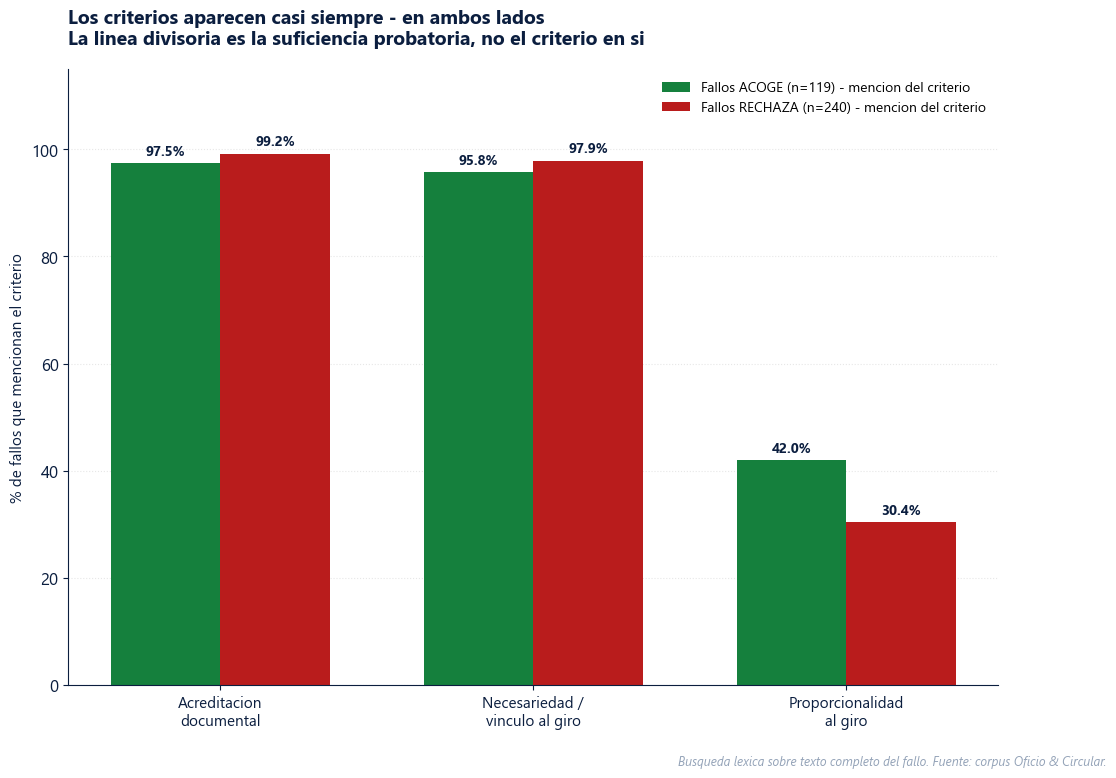

4. Los criterios que gobiernan la discusión

Se hizo una búsqueda léxica sobre el texto completo de los fallos para ver qué criterios aparecen con mayor frecuencia en las sentencias que acogen frente a las que rechazan:

- Acreditación documental: aparece en el 97,5% de los ACOGE y en el 99,2% de los RECHAZA.

- Necesariedad o vínculo al giro: 95,8% de ACOGE, 97,9% de RECHAZA.

- Proporcionalidad al giro: 42,0% de ACOGE, 30,4% de RECHAZA.

La lectura interesante: los mismos criterios aparecen practicamente en todos los casos, sin importar el resultado. No hay un concepto que se aplique en un lado y no en el otro. Lo que diferencia los fallos favorables de los desfavorables es «la suficiencia de la prueba aportada». Quienes acreditan sus gastos mediante documentación robusta obtienen sentencias favorables; quienes tienen criterio pero no logran demostrar su cumplimiento obtienen rechazo.

La única excepción relativa es la proporcionalidad al giro, que aparece con algo más de frecuencia en fallos favorables. Puede ser una señal de que los tribunales valoran este criterio por sobre la mera existencia de la obligación tributaria; pero el margen (12 puntos) es insuficiente para una conclusión categórica.

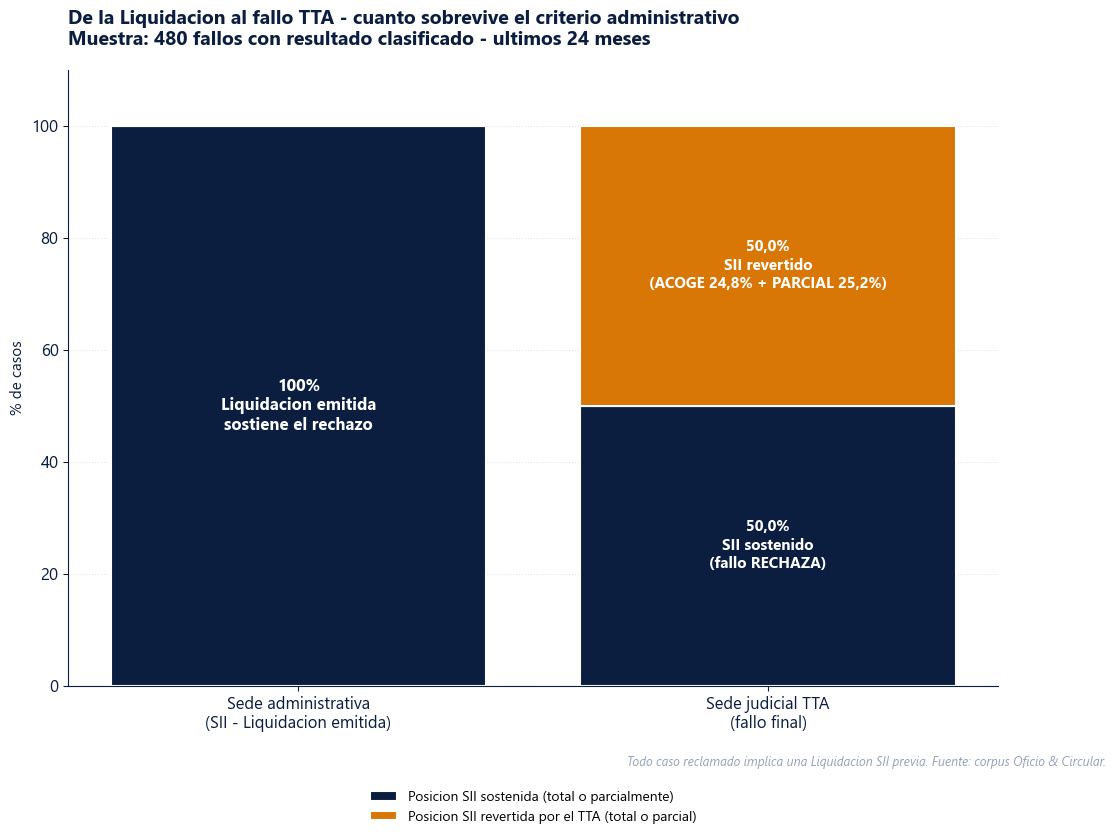

5. Sede administrativa vs. sede judicial

Toda liquidación que llega al TTA es, por definición, una posición que el SII sostiene al 100% en sede administrativa. Este análisis no considera modificaciónes que pudieron haberse efectuado tras la presentación de un recurso administrativo tributario. El ejercicio interesante es ver cuánto de esa posición sobrevive al paso por el tribunal:

- 100% en origen: el SII sostiene íntegra la Liquidación, Giro o Resolución emitida.

- 50,0% sostenido por el TTA (fallos RECHAZA).

- 50,0% revertido por el TTA (24,8% ACOGE + 25,2% PARCIAL).

Es importante matizar: el análisis no compara oficio individual con fallo individual. El SII emite su doctrina mediante oficios y circulares y, en paralelo, fiscaliza y liquida. Lo que este análisis mide es «el destino final de la Liquidación» en relación con la posición administrativa que originó el reclamo.

Pero el dato es relevante. De las 220 circulares y oficios posteriores a 2020 que citan el artículo 21 LIR en el corpus público, 198 tienen la etiqueta gasto_rechazado (169 oficios y 29 circulares). Son un punto de referencia permanente para la fiscalización. En la mitad de los casos que llegan a sede judicial, ese punto de referencia se mueve.

6. Un caso emblemático: Naviera DAP Mares Ltda.

El caso caratulado Naviera DAP Mares Ltda. con SII Dirección Regional Punta Arenas (Rol GR-09-00012-2023, TTA Magallanes, 24 de octubre de 2025) ilustra bien el patrón.

La liquidación SII. Mediante Resolución Exenta N°74 de 30 de diciembre de 2022, el SII determinó una nueva pérdida tributaria para el AT 2020 por CLP 3.558.998.926, rechazando gastos por CLP 2.116.134.470. La controversia principal: intereses y corrección monetaria de contratos de cuenta corriente mercantil entre la contribuyente y empresas relacionadas (Aerovías DAP, DAP Helicópteros, Inversiones Santa Elena, Maquinarias Pivcevic y DAP Antártica).

La defensa. La contribuyente argumentó que los gastos eran necesarios para producir la renta conforme a los artículos 602 y 605 del Código de Comercio, aportando contratos, libros mayores y jurisprudencia favorable.

El fallo TTA. El tribunal acogió parcialmente el reclamo, reconociendo gastos adicionales por CLP 1.572.499.282 (74% de lo disputado) y determinando una pérdida tributaria final de CLP 5.131.498.208, equivalente al 71% de la pérdida originalmente declarada.

Fundamento. El TTA reconoció la naturaleza jurídica de las cuentas corrientes mercantiles como vehículo de financiamiento entre relacionadas, y admitió la necesariedad como probada mediante los antecedentes aportados. El tribunal aplicó un estándar probatorio «distinto al exigido en sede administrativa» sin reinterpretar el artículo 21 de la LIR.

Dato final: ninguna de las partes apeló. El fallo quedó firme.

7. Qué significa esto para el lector

Tres lecturas que los datos parecen ilustrar:

- La defensa en sede judicial cuenta con antecedentes estadísticos relevantes. Con una tasa de 50% de éxito total o parcial en los últimos 24 meses, y 53,2% en el primer trimestre de 2026, los contribuyentes que llevan su caso al TTA enfrentan una distribución de resultados que no se concentra en un solo resultado. Los datos muestran variabilidad significativa según tribunal y materia.

- El tribunal importa. La brecha de 58 puntos entre tribunales no puede explicarse solo por el azar. Conocer la línea jurisprudencial del TTA que revisa es parte del trabajo técnico previo, para ambas partes del juicio.

- El trabajo probatorio es la clave. Los criterios sustantivos (necesariedad, vínculo al giro, acreditación) aparecen en todos los fallos, ganen o pierdan. La diferencia está en que los fallos favorables muestran patrones consistentes: documentación de contraparte, contratos, libros mayores, bitácoras operativas. La mejor apuesta estadística es el cumplimiento sólido de las cargas que impone la ley, otorgando una ventaja estadística a quien responsablemente se ocupa de documentar su cumplimiento.

8. Dónde están los datos

Todos los fallos analizados son públicos y están disponibles en Oficio & Circular (oficioycircular.cl/), el buscador gratuito de normativa tributaria de Chile. Cualquier profesional, público o privado, puede:

- Buscar fallos por rol, carátula, tribunal, tema, resultado o rango de fechas.

- Comparar la jurisprudencia administrativa (oficios y circulares del SII) con la jurisprudencia del TTA sobre el mismo tema.

- Descargar el PDF completo del fallo cuando está disponible.

- Preguntarle al chatbot integrado por criterios específicos, normativa relacionada o casos comparables.

La base de datos se actualiza diariamente revisando canales oficiales y abiertos al público.

Disclaimer

Este artículo contiene análisis estadístico de jurisprudencia pública. No constituye asesoría legal ni tributaria bajo ninguna circunstancia. Es un trabajo meramente divulgativo que no expresa ninguna opinión legal. Las conclusiones se limitan a la descripción de los datos analizados en el período indicado. Para decisiones sobre casos concretos se recomienda asesoría profesional directa, la cual este sitio no provee bajo ninguna circunstancia.

Fuente de los datos: Oficio & Circular (oficioycircular.cl/). Fecha de extracción: 24 de abril de 2026.

Todas las sentencias son públicas y se pueden consultar gratuitamente en el link: (oficioycircular.cl/)

Comments ()