Sociedades de inversión en Chile: criterios jurisprudenciales

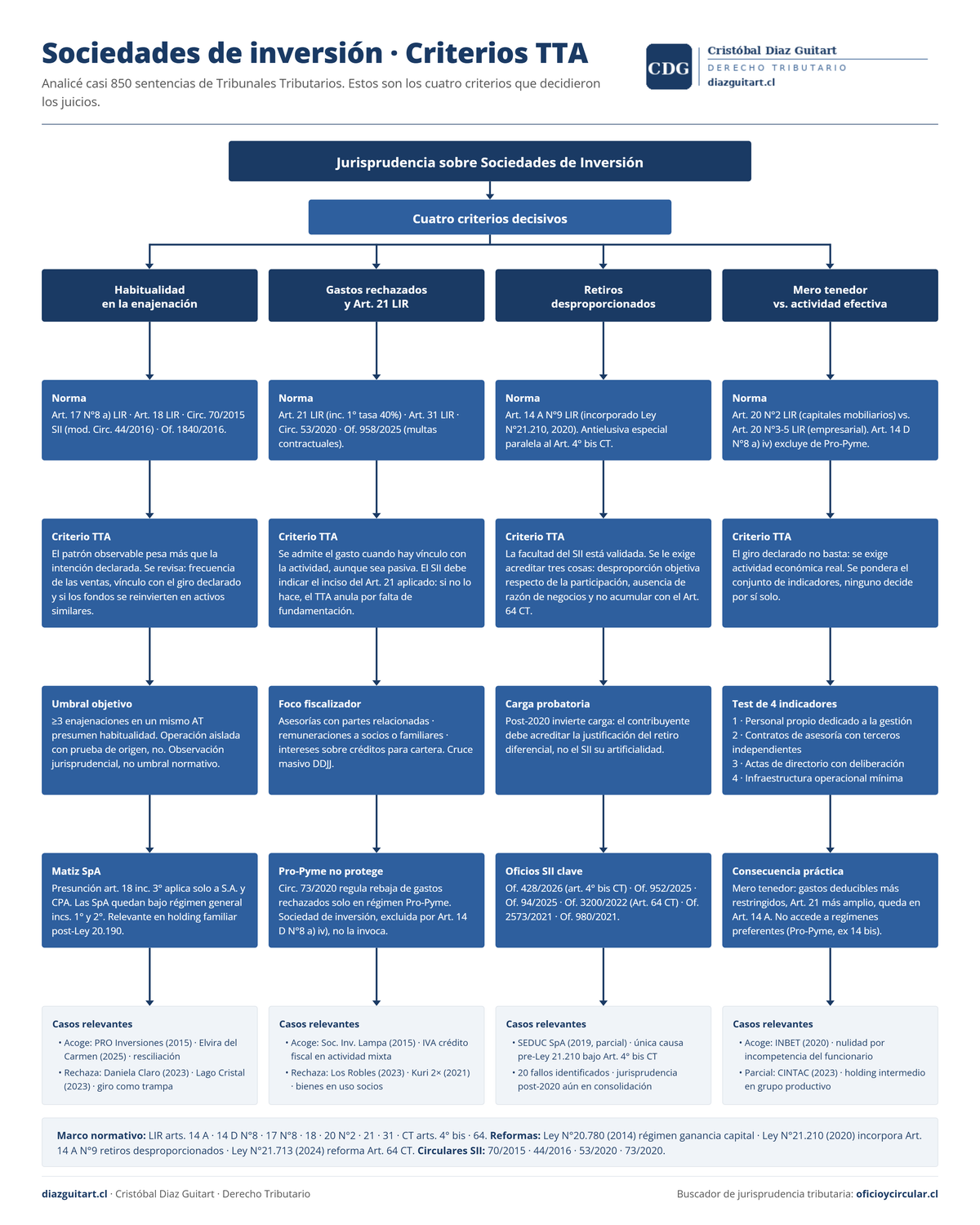

En una mirada: los cuatro criterios decisivos

Antes de adentrarse en la jurisprudencia, conviene fijar los cuatro ejes sustantivos sobre los que los Tribunales Tributarios y Aduaneros (TTA) y la Corte Suprema han construido su doctrina para las sociedades de inversión:

| N° | Criterio | Norma de anclaje | Tendencia 2022–2025 |

|---|---|---|---|

| 1 | Habitualidad en la enajenación de activos | · | Frecuencia y volumen pesan más que la intención declarada del contribuyente |

| 2 | Gastos rechazados y tributación art. 21 LIR | · | Fiscalización intensiva; TTA exige acreditar vinculación con giro real |

| 3 | Retiros desproporcionados | Facultad SII consolidada post Ley 21.210 (2020); 20 fallos identificados | |

| 4 | Distinción sociedad de mero tenedor vs. actividad efectiva | · | Doctrina TTA: el giro declarado no es suficiente — se requiere actividad económica real |

Cada oficio, circular y fallo citado aparece con enlace directo a su texto competo en Oficio & Circular.

Todos los documentos citados son públicos y se pueden consultar gratuitamente en el link:

I. Marco metodológico

1.1 Base de datos analizada

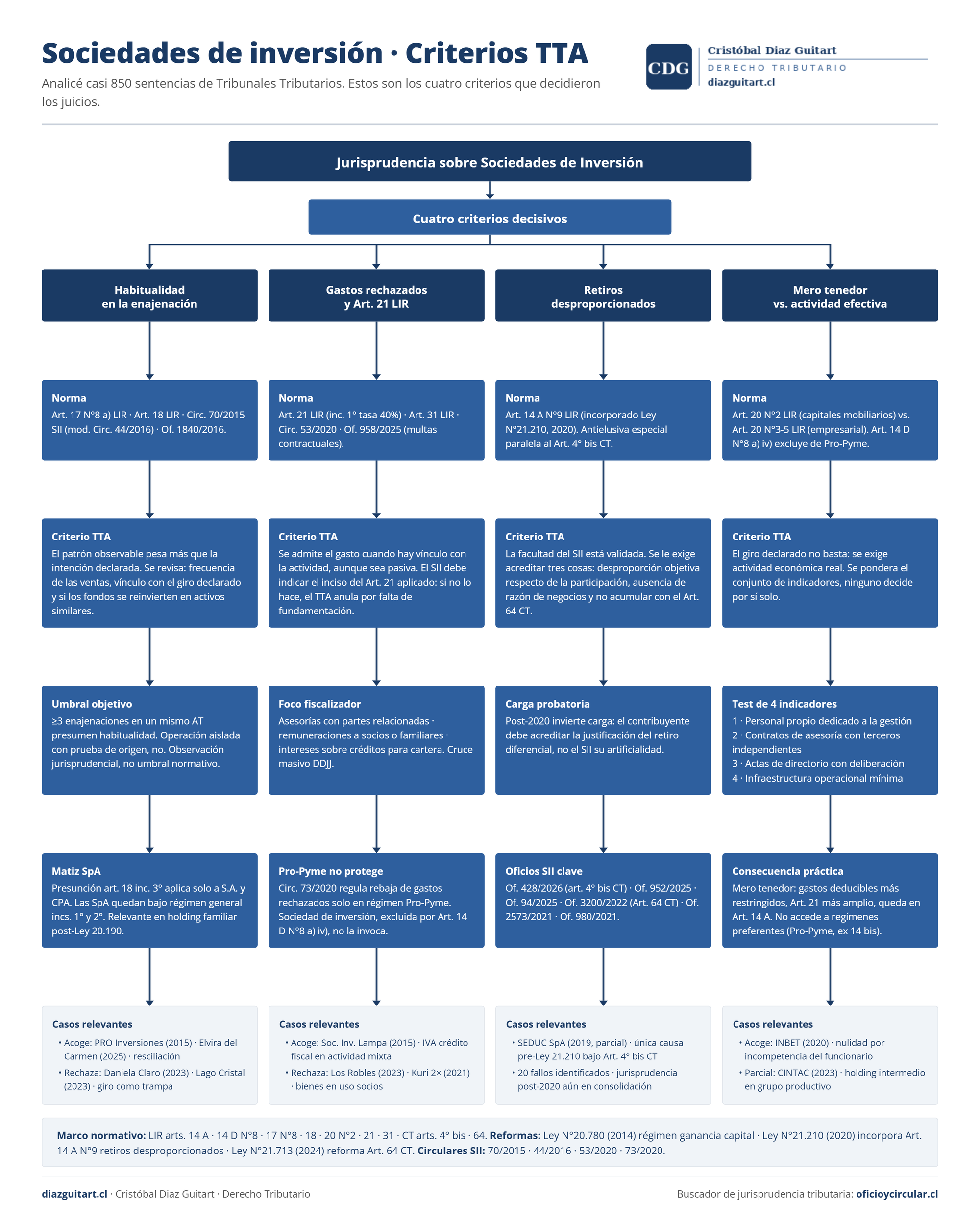

El análisis se basa en la base de datos de jurisprudencia de Oficio&Circular (buscador de oficios SII + jurisprudencia TTA). Se identificaron 845 sentencias de los Tribunales Tributarios y Aduaneros. El período cubre desde 2012 hasta 2025.

1.2 Distribución global

De las 845 causas:

- RECHAZA: 492 causas (58,2%)

- ACOGE: 206 causas (24,4%)

- HA LUGAR EN PARTE: 147 causas (17,4%)

Fuente: base de datos Oficio&Circular · Buscador jurisprudencia TTA

La tasa de éxito (ACOGE + PARCIAL) es 41,8%, significativamente superior al 30–35% observado en el universo general de causas TTA.

II. Habitualidad en la enajenación de activos

2.1 El estándar normativo

El art. 17 N°8 literal a) de la LIR establece que la ganancia en la enajenación de acciones y derechos sociales no constituye renta cuando no es habitual. El art. 18 LIR define la habitualidad como la actividad del contribuyente que, por sus condiciones, revela un propósito de lucro. La norma ordena al SII considerar las circunstancias previas y concurrentes a la enajenación.

La Circular N°70/2015 del SII (modificada por Circular N°44/2016) fijó los criterios administrativos vigentes para la calificación de habitualidad, incorporando el régimen de la Ley N°20.780: el año de adquisición vs. enajenación, el número de enajenaciones, y la relación con el giro principal.

El Oficio N°1840/2016 aclaró la interacción entre el art. 17 N°8 y el nuevo régimen de tributación de ganancias de capital post-reforma tributaria 2014.

Precisión normativa — art. 18 inc. 3° LIR: el inciso tercero del art. 18 establece una presunción de habitualidad específica para las sociedades anónimas y en comandita por acciones ("se presumirá habitual toda enajenación de acciones de una sociedad anónima"). Esta presunción no aplica a las SpAs que son la forma societaria más frecuente en holding familiares modernos. Las SpAs quedan bajo el régimen general del art. 18 incisos primero y segundo, que exige análisis de circunstancias concurrentes.

2.2 Doctrina TTA: del estándar subjetivo al patrón observable

La jurisprudencia TTA ha avanzado desde un estándar subjetivo (intención del contribuyente) hacia uno objetivo. El criterio determinante en la última década ha sido la conjunción de tres factores:

(a) Frecuencia. Una enajenación aislada favorece la calificación de no habitual; tres o más en el período revisado generan presunción de habitualidad. Los TTA no han fijado un umbral numérico preciso. En las sentencias revisadas, los casos con tres o más enajenaciones dentro de un mismo año tributario resultaron mayoritariamente calificados como habituales; aquellos con una operación aislada, no.

(b) Vinculación con el giro. Si el giro declarado es "inversiones", la propia denominación social y escritura constitutiva se vuelven en contra: el SII argumenta que la enajenación es, precisamente, el objeto del giro.

(c) Financiamiento y renovación del activo. El tribunal evalúa si los fondos de la enajenación se reinvierten en activos similares, lo que sugiere rotación de cartera con propósito lucrativo.

2.3 Casos relevantes

Acoge — PRO INVERSIONES S.A. con SII (GR-15-00339-2013, TTA RM Primero, 31-03-2015)

La sociedad logró acreditar que la única enajenación del período correspondía a la liquidación de una inversión de largo plazo adquirida en 2003. El tribunal estimó que una operación aislada, sin patrón de repetición y con documentación acreditativa del origen, no configuraba habitualidad. El caso es significativo porque el giro declarado incluía expresamente la realización de "toda clase de inversiones" — y pese a ello el TTA acogió el reclamo.

Rechaza Reclamo — INVERSIONES DANIELA CLARO SPA con SII XV DR (GR-17-00150-2017, TTA RM Tercero, 30-11-2023)

El SII liquidó Impuesto de Primera Categoría AT 2016 por enajenación de acciones. El tribunal rechazó el reclamo al estimar que la combinación de: (i) giro de "inversiones y rentas de capitales mobiliarios", (ii) múltiples enajenaciones en el período revisado, y (iii) ausencia de documentos que acreditaran carácter excepcional de las ventas, configuraba habitualidad. Caso paradigmático del "giro declarado como trampa".

La calificación de habitualidad a partir del giro declarado no opera como una determinación automática — es una presunción simplemente legal que admite prueba en contrario. El TTA ponderó la conjunción de factores (giro + frecuencia + ausencia de prueba), no el giro aislado. Un contribuyente que solo declara giro de inversiones pero aporta documentación robusta del carácter excepcional de cada enajenación puede revertir la presunción, como lo ilustra el caso PRO INVERSIONES S.A. citado más arriba.

Acoge Reclamo (2025) — INVERSIONES ELVIRA DEL CARMEN LTDA con SII XV DR (GR-18-00018-2017, TTA RM Cuarto, 23-06-2025)

Enajenación de inmueble en 2013, resciliada en 2015 por incumplimiento del comprador. El tribunal acogió la devolución de impuesto pagado por la utilidad, al concluir que la resciliación extinguió retroactivamente el contrato y, con él, el hecho gravado. Relevante para el análisis de habitualidad: el TTA distinguió entre enajenación consumada y enajenación resciliada.

Rechaza Reclamo — INVERSIONES LAGO CRISTAL S.A. y otro con SII (GR-17-00087-2017, TTA RM Tercero, 30-11-2023)

Caso de habitualidad en enajenación de bienes raíces. El TTA rechazó el reclamo señalando que el patrón de adquisición y venta de propiedades a lo largo de varios años, unido al giro de inversiones, hacía evidente el propósito lucrativo. La sentencia cita expresamente la Circular N°70/2015 como estándar interpretativo aplicable.

¿Quieres recibir a diario las sentencias judiciales de los TTA u oficios SII apenas se publiquen? Suscribete a las alertas en este link.

III. Gastos rechazados y tributación art. 21 LIR

3.1 La norma

El art. 21 de la LIR establece una tributación especial sobre determinadas partidas no deducibles como gasto ("gastos rechazados"). La tasa del 40% (impuesto único a cargo de la empresa) aplica bajo el inciso primero cuando el gasto no beneficia directamente a un propietario identificado; cuando sí existe ese beneficio específico a un socio o accionista persona natural, puede aplicar el inciso tercero con tasa distinta. Esta distinción es relevante en la jurisprudencia: las liquidaciones que no precisan el inciso aplicable han sido anuladas por algunos TTA por falta de fundamentación. En el contexto de las sociedades de inversión, los conflictos más frecuentes se producen en torno a tres partidas:

- Gastos de administración de activos financieros que el SII califica como no vinculados al giro o "no necesarios para producir la renta" (art. 31 LIR).

- Remuneraciones a socios o familiares por servicios cuya entidad el SII cuestiona.

- Deducción de intereses sobre créditos empleados para financiar la cartera de inversiones.

La Circular N°53/2020 sistematizó el tratamiento de los gastos rechazados bajo el régimen post-Ley 21.210, y el Oficio N°958/2025 abordó la aplicación del art. 21 a pérdidas por multas contractuales.

El SII aplica fiscalizaciones masivas mediante cruce de declaraciones juradas, con citaciones a contribuyentes que exhiban inconsistencias en la asignación de créditos IDPC o en la declaración de gastos rechazados.

3.2 El problema de la "necesidad del gasto" para una sociedad pasiva

El conflicto de fondo en las sociedades de inversión es estructural: el art. 31 LIR exige que el gasto sea "necesario para producir la renta", pero una sociedad cuya actividad es la tenencia de activos financieros y su administración pasiva raramente genera gastos que satisfagan ese estándar a plena satisfacción del SII.

La jurisprudencia TTA ha desarrollado una doctrina intermedia: el gasto es deducible cuando existe vinculación causal con la actividad de inversión, incluso si esa actividad es predominantemente pasiva. Los TTA han rechazado la postura extrema del SII que niega todo gasto a una sociedad de mero tenedor.

3.3 Casos representativos

Acoge — SOCIEDAD DE INVERSIONES LAMPA S.A. con SII (GR-15-00132-2014, TTA RM Primero, 31-12-2015)

El caso versó sobre devolución de remanente de crédito fiscal IVA por ventas de chatarra. El TTA acogió al concluir que la actividad de la sociedad sí generaba operaciones afectas a IVA y que los documentos sustentativos eran suficientes. Relevante: confirma que las sociedades de inversión pueden tener actividades mixtas (inversión + operaciones comerciales) y que el IVA crédito fiscal no se pierde automáticamente por ser sociedad de inversión.

Rechaza — SOC. DE INVERSIONES LOS ROBLES S.A. con SII (GR-17-00315-2016, TTA RM Tercero, 2023)

Gastos rechazados art. 21 LIR por gastos de representación y asesorías que el SII calificó como no vinculados al giro real. El TTA rechazó el reclamo al concluir que la sociedad no acreditó la "necesidad" en los términos del art. 31 LIR: los contratos de asesoría eran con partes relacionadas sin documentación sustancial del servicio prestado.

Rechaza — INVERSIONES KURI S.A. con SII (GR-17-00099-2015 y GR-17-00109-2015, TTA RM Tercero, 2021)

Dos causas paralelas de la misma sociedad liquidadas por el mismo concepto: gastos rechazados art. 21 LIR por desembolsos vinculados a bienes en uso de los socios. Ambos rechazados. El TTA aplicó el principio de que el art. 21 LIR opera sobre la base de un catálogo de hipótesis tasadas, y que el beneficio económico obtenido por el socio es el elemento central de la calificación.

3.4 La interacción con el art. 14 A: un punto relevante

El art. 21 LIR distingue entre gastos rechazados gravados con el impuesto único del inciso 1° (tasa 40%) y aquellos expresamente excluidos del inciso 2°. Los TTA han sido rigurosos en exigir que el SII precise el inciso bajo el cual liquida, y han anulado liquidaciones donde esa distinción no estaba suficientemente explicitada.

¿Quieres recibir a diario las sentencias judiciales de los TTA u oficios SII apenas se publiquen? Suscribete a las alertas en este link.

IV. Retiros desproporcionados

4.1 La norma post-Ley 21.210

El art. 14 letra A N°9 de la LIR, incorporado por la Ley N°21.210 de 2020, faculta al SII para "calificar" como retiro, remesa o distribución de utilidades las cantidades que se remesen, retiren o distribuyen desproporcionadamente en relación a la participación de los respectivos propietarios en el capital de la empresa, cuando ello no se justifique por razones de negocios.

Esta facultad, denominada comúnmente "norma de retiros desproporcionados", es una norma antielusiva especial que opera en paralelo a la norma general antielusiva del art. 4° bis del CT. Su existencia ha sido ratificada interpretativamente por el SII en múltiples pronunciamientos:

- Oficio N°428/2026: retiros desproporcionados en empresas acogidas al art. 14 A, con análisis de interacción con art. 4° bis CT.

- Oficio N°952/2025: mecanismo de regulación y plazo para ejercer la facultad.

- Oficio N°94/2025: alcance de la facultad de revisión y criterios para "calificar" el retiro.

- Oficio N°2573/2021: primer pronunciamiento sistematizador post-Ley 21.210.

- Oficio N°980/2021: distinción entre retiro desproporcionado y distribución de dividendos preferentes.

El Oficio N°3200/2022 es especialmente relevante para las sociedades de inversión: trata la interacción entre retiros desproporcionados, el art. 15 LIR (imputación de rentas) y el art. 64 CT (tasación). La jurisprudencia TTA posterior ha tenido que resolver si ambas facultades —retiros desproporcionados y tasación— pueden aplicarse simultáneamente o son excluyentes.

4.2 Jurisprudencia TTA

Los 20 fallos identificados muestran que los TTA han validado consistentemente la facultad del SII para regularizar retiros desproporcionados, pero han exigido que la calificación esté fundada en:

(i) Desproporción objetiva en relación a la participación del socio/accionista. Los tribunales han rechazado aplicar la norma cuando la diferencia de retiro entre socios estaba documentada en un acuerdo de directorio o junta.

(ii) Ausencia de razón de negocios. Si la empresa acredita que el retiro mayor de un socio respondió a un servicio prestado, a un reajuste de honorarios o a una devolución documentada de préstamos, el TTA ha rechazado la calificación del SII.

(iii) Improcedencia de acumulación con art. 64 CT en el mismo ejercicio. Este punto permanece en evolución doctrinal.

4.3 Caso representativo

Ha lugar en parte — SEDUC SpA Y CÍA CPA DOS con SII XV DR (GR-18-00464-2014, TTA RM Cuarto, 31-12-2019)

La sociedad reclamó la resolución SII que rechazó la pérdida tributaria declarada para AT 2013 ($449.647.748) y la devolución solicitada de $74.561.780. El tribunal acogió parcialmente, reconociendo la pérdida pero rechazando la devolución íntegra. El caso involucra retiros desproporcionados entre los socios de la SPA, y es anterior a la norma del art. 14 A N°9 (que entró en vigor con la Ley 21.210 en 2020), por lo que el SII operó bajo la norma general antielusiva del art. 4° bis CT. La sentencia ilustra el estándar probatorio bajo la norma general: el SII debía acreditar la "artificialidad" del retiro, estándar más exigente que el actual.

V. Distinción sociedad de mero tenedor vs. actividad efectiva

5.1 El problema

Las sociedades de inversión se ubican en una zona gris del sistema de la LIR. Su actividad puede calificarse alternativamente como:

- Renta de capitales mobiliarios (art. 20 N°2 LIR): dividendos, intereses, ganancias de capital de activos pasivos.

- Actividad empresarial de primera categoría (art. 20 N°3, 4 o 5 LIR): si la administración de la cartera de inversiones reviste suficiente organización y actividad como para constituir un "negocio".

La consecuencia práctica de esta distinción es significativa: una sociedad clasificada como "mero tenedor de capitales" queda en una posición más vulnerable ante la fiscalización del SII (menores gastos deducibles, gastos rechazados más amplios) que una sociedad calificada como "empresa de inversiones activa".

El legislador quiso excluir a las "sociedades de inversión" del beneficio del art. 14 bis (reinversión hasta 5.000 UF), reconociendo su naturaleza diferenciada respecto de las sociedades productivas. Esta distinción legislativa ha sido reflejada por los TTA.

5.2 El test TTA: cuatro indicadores de actividad efectiva

La jurisprudencia TTA ha desarrollado un test de facto para distinguir entre mero tenedor y actividad efectiva:

- Presencia de personal propio dedicado a la gestión de la cartera (no subcontratado).

- Contratos de asesoría de inversión documentados con contrapartes independientes.

- Decisiones de inversión activas acreditadas (actas de directorio con deliberación sobre la composición de cartera).

- Infraestructura operacional mínima (oficinas, sistemas de control de cartera).

Ninguno de estos indicadores es determinante por sí solo. El TTA los evalúa en conjunto, caso a caso.

5.3 Casos representativos

Acoge — INBET S.A. con SII XV DR (GR-15-00096-2019, TTA RM Primero, 28-10-2020)

INBET S.A., con giro de "elaboración de productos lácteos, inversiones y rentista de capitales mobiliarios", reclamó la Resolución Ex. N°1083/2019 del SII. El reclamo fue acogido por nulidad de derecho público por incompetencia del funcionario que dictó el acto. La sentencia es relevante para el universo de holding familiares con giro mixto (productivo + inversión): el TTA confirmó que la incompetencia del acto administrativo opera como vicio nulificante incluso cuando el fondo del asunto pudiese ser favorable al SII.

Ha lugar en parte— CINTAC S.A. con SII DR Stgo Poniente (GR-15-00162-2021, TTA RM Primero, 24-10-2023)

CINTAC S.A. (fabricante de acero) impugnó la Resolución Ex. N°170/2021. El caso involucra la calificación de rentas de una participación mayoritaria en una filial de inversiones. El TTA acogió parcialmente, confirmando que la naturaleza del activo (participación en sociedad de inversión) no per se convierte a CINTAC en sociedad pasiva, pero reduciendo los gastos deducibles asociados a la administración de esa participación. Relevante para grupos empresariales con holding intermedio.

5.4 La exclusión legislativa de la "sociedad de inversión"

El legislador ha sido consistente en excluir a las sociedades de inversión pasiva de los beneficios diseñados para empresas productivas. La manifestación normativa más precisa de esta política en el régimen vigente es el art. 14 letra D) N°8 letra a) numeral iv) de la LIR: el régimen Pro-Pyme excluye expresamente de su ámbito de aplicación a las empresas cuya actividad consista, principal o exclusivamente, en la "tenencia o explotación de bienes raíces o de capitales mobiliarios". Una sociedad de inversión pasiva — por definición — encuadra en esa exclusión y no puede acogerse al régimen Pro-Pyme, con independencia de su nivel de ingresos.

Esta exclusión es relevante no solo para la planificación tributaria (la sociedad de inversión queda en el régimen general del art. 14 A o 14 B), sino también para la defensa procesal: la jurisprudencia TTA ha utilizado la distinción "empresa productiva vs. mero tenedor" como criterio para definir el alcance de los gastos deducibles y la procedencia de ciertos créditos. La exclusión del Pro-Pyme refuerza el argumento SII de que la sociedad de inversión opera en un régimen de menor flexibilidad de gasto.

¿Quieres recibir a diario las sentencias judiciales de los TTA u oficios SII apenas se publiquen? Suscribete a las alertas en este link.

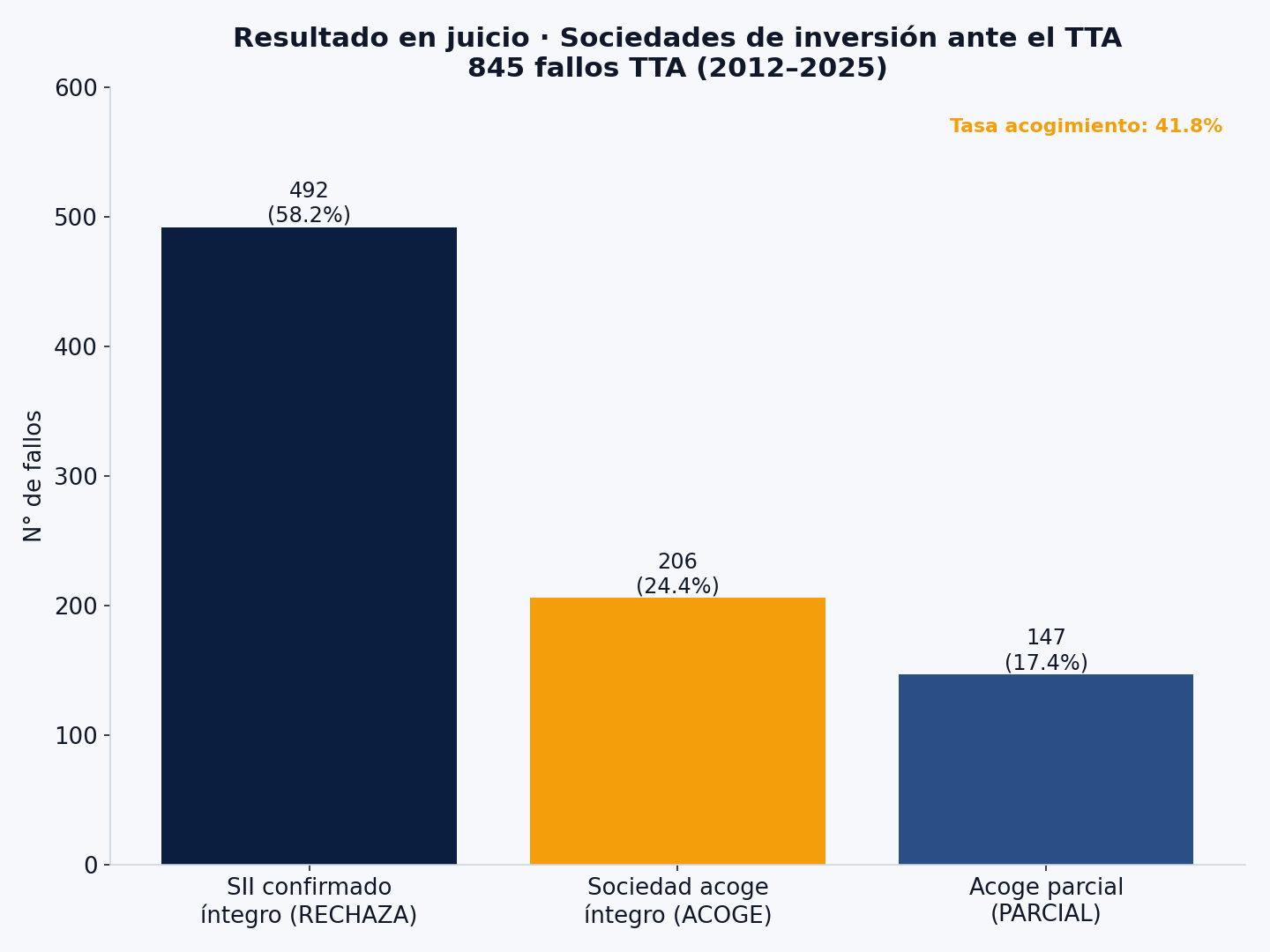

VI. Evolución temporal del resultado

La tendencia más significativa es el alza del acogimiento desde 2022. El bienio 2024–2025 exhibe tasas de 45,6% y 54,6% respectivamente, muy por encima del promedio histórico (41,8%). Hipótesis concurrentes:

- Madurez probatoria: los contribuyentes con asesoría especializada han mejorado la construcción de su prueba entre 2020 y 2025.

- Leyes de reforma: la Ley N°21.210 (2020) y sus circulares modificaron algunas posiciones SII que antes sustentaban liquidaciones ahora inviables.

VII. Marco normativo de referencia

7.1 Normas LIR esenciales

| Artículo | Contenido | Link |

|---|---|---|

| Art. 14 A LIR | Régimen semi-integrado; incluye N°9 retiros desproporcionados | |

| Art. 17 N°8 LIR | Ingresos no renta: enajenación de acciones/derechos (habitualidad) | |

| Art. 18 LIR | Norma auxiliar de habitualidad | |

| Art. 20 N°2 LIR | Rentas de capitales mobiliarios (dividendos, intereses) | |

| Art. 21 LIR | Gastos rechazados y tributación única 40% | |

| Art. 31 LIR | Gastos necesarios para producir la renta |

7.2 Código Tributario

| Artículo | Contenido | Link |

|---|---|---|

| Art. 4° bis CT | Norma general antielusiva | |

| Art. 64 CT | Facultad de tasación SII |

7.3 Circulares y oficios clave

| Norma | Año | Tema | Link |

|---|---|---|---|

| Circular N°70 | 2015 | Habitualidad en enajenación (nuevo régimen) | |

| Circular N°44 | 2016 | Modifica Circular 70 | |

| Circular N°53 | 2020 | Gastos rechazados post Ley 21.210 | |

| Oficio 428 | 2026 | Retiros desproporcionados + art. 4° bis CT | |

| Oficio 952 | 2025 | Retiros desproporcionados art. 14 A N°9 | |

| Oficio 94 | 2025 | Facultad SII regularizar retiros | |

| Oficio 3200 | 2022 | Retiros desproporcionados + art. 64 CT | |

| Oficio 1840 | 2016 | Habitualidad en enajenación de inmuebles para efectos IVA (art. 2° N°3 DL 825, post Ley 20.780) | |

| Oficio 422 | 2015 | Compensación rentas + pérdidas enajenación |

VIII. Cuatro criterios para la defensa documental preventiva

El análisis de los 845 fallos permite derivar cuatro recomendaciones para que el contribuyente mejore su cumplimiento tributario en sociedades de inversión, según lo informado.

1. Documentar la "no habitualidad" año a año. Las liquidaciones por habitualidad se fundan en la ausencia de prueba contraria. Un acuerdo de directorio o de socios que documente el carácter excepcional de cada enajenación —y la intención de inversión a largo plazo al momento de la adquisición— reduce sustancialmente el riesgo.

2. Contratos de servicios con partes relacionadas deben tener sustancia real. Los gastos rechazados más frecuentes en la base de datos analizada corresponden a contratos de asesoría con partes relacionadas. Los TTA exigen acreditar (i) que el servicio fue efectivamente prestado, (ii) que su precio es de mercado, y (iii) que existe vinculación causal con la actividad de inversión.

3. El giro estatutario no es indiferente. Tanto para habitualidad como para gastos rechazados, el TTA considera el giro declarado en la escritura social. Un giro amplio ("toda clase de inversiones") puede ser argumento SII en causas de habitualidad; un giro acotado puede limitar los gastos deducibles.

4. Los retiros desproporcionados post-2020 requieren documentación de la razón de negocios. El art. 14 A N°9 LIR invierte la carga probatoria respecto del régimen anterior: el contribuyente debe acreditar la justificación del retiro diferencial, no el SII la artificialidad.

Anexo metodológico: nota sobre dispersión territorial

Las cifras agregadas encubren dispersión entre tribunales (RM Cuarto 11,2% ACOGE n=197 vs. RM Primero 36,9% n=103). La diferencia no puede atribuirse mecánicamente a la "dureza" de cada TTA: refleja composición de causas distintas (volumen de grandes contribuyentes en RM Cuarto vs. mediana empresa en RM Primero).

Análisis relacionado:

- Gastos rechazados art. 21 LIR: 481 fallos sistematizados — informe jurisprudencial complementario

Nota sobre los datos

Los datos provienen de la base de jurisprudencia de Oficio&Circular, que comprende sentencias de los Tribunales Tributarios y Aduaneros publicadas en el sistema del Poder Judicial.

Investigación jurídica tributaria · Explorar jurisprudencia TTA →

Comments ()